금융감독원의 보도자료 3개년치 누적한 국내은행의 원화대출 신규연체율 및 연체채권 매각, 상각 규모, 2020년 1월 이후 누적 상각, 매각 잔액현황

총평 :

언론사의 기간 한정한 보도자료 상에서는 마치 연체 채권이 소폭이라도 감소하며, 좋아지고 있는 것으로 기사가 나오고 있으나, 실상 매월 발생하는 부실채권 규모는 코로나 기간보다 점진적으로 상승하고 있다. 은행권의 원화대출 연체율이 낮아지는 모습으로 보이는 것은 그 연체채권을 매각, 상각 하면서 연체율을 낮추고 있는 것으로 보이게 하는 것으로 실상은 은행권의 원화대출 손실이다. 이 정도 손실은 무시할 정도의 은행권의 이자수익이 발생하여 표면화되지 않았을 뿐이다. 이 상태로 만일 커버드본드 형태의 주택담보 대출이 만일 베이스 자산인 부동산이 하락할 경우에는 금융권이 과연 견뎌낼 수 있을지도 의문이다.

이 표는 가계대출, 기업대출이 모두 포함된 것으로 가계대출의 연체도 증가세이고, 상각, 매각을 통해서 가계부채 장부에서도 빠져나가게 된다. 결국 가계부채의 총량마저도 이러한 조정과정을 거침에도 증가하고 있다는 얘기가 된다.

금융감독원은 매월 말 기준으로 가계부채 통계를 발표하는데, 이 통계에는 금융권에서 보유한 가계대출금이 포함됩니다. 연체채권은 정상적으로 상환되지 않는 채권이기 때문에 금융권은 이 채권을 상각 하거나 매각하여 손실을 최소화하려고 합니다.

상각은 금융권이 연체채권을 장부에서 없애는 것을 의미합니다. 상각된 채권은 가계부채 통계에서 빠지게 됩니다. 매각은 금융권이 연체채권을 다른 금융기관이나 투자자에게 매각하는 것을 의미합니다. 매각된 채권은 가계부채 통계에서 빠지게 됩니다. 다만, 상각이나 매각을 통해서 처리된 연체채권이 다시 회수되는 경우에는 가계부채 통계에 다시 포함될 수 있습니다. 금융감독원 자료에 따르면, 2023년 8월 말 기준으로 우리나라 가계부채 총액은 1,856조 원으로, 이 중 연체채권은 19조 원에 달합니다. 연체채권이 가계부채에서 차지하는 비중은 1.0%로, 최근 몇 년간 지속적으로 감소하는 추세입니다. 이는 금융권의 적극적인 연체채권 처리 노력과 함께, 가계의 신용 상환 능력이 개선된 것이 원인으로 분석됩니다.

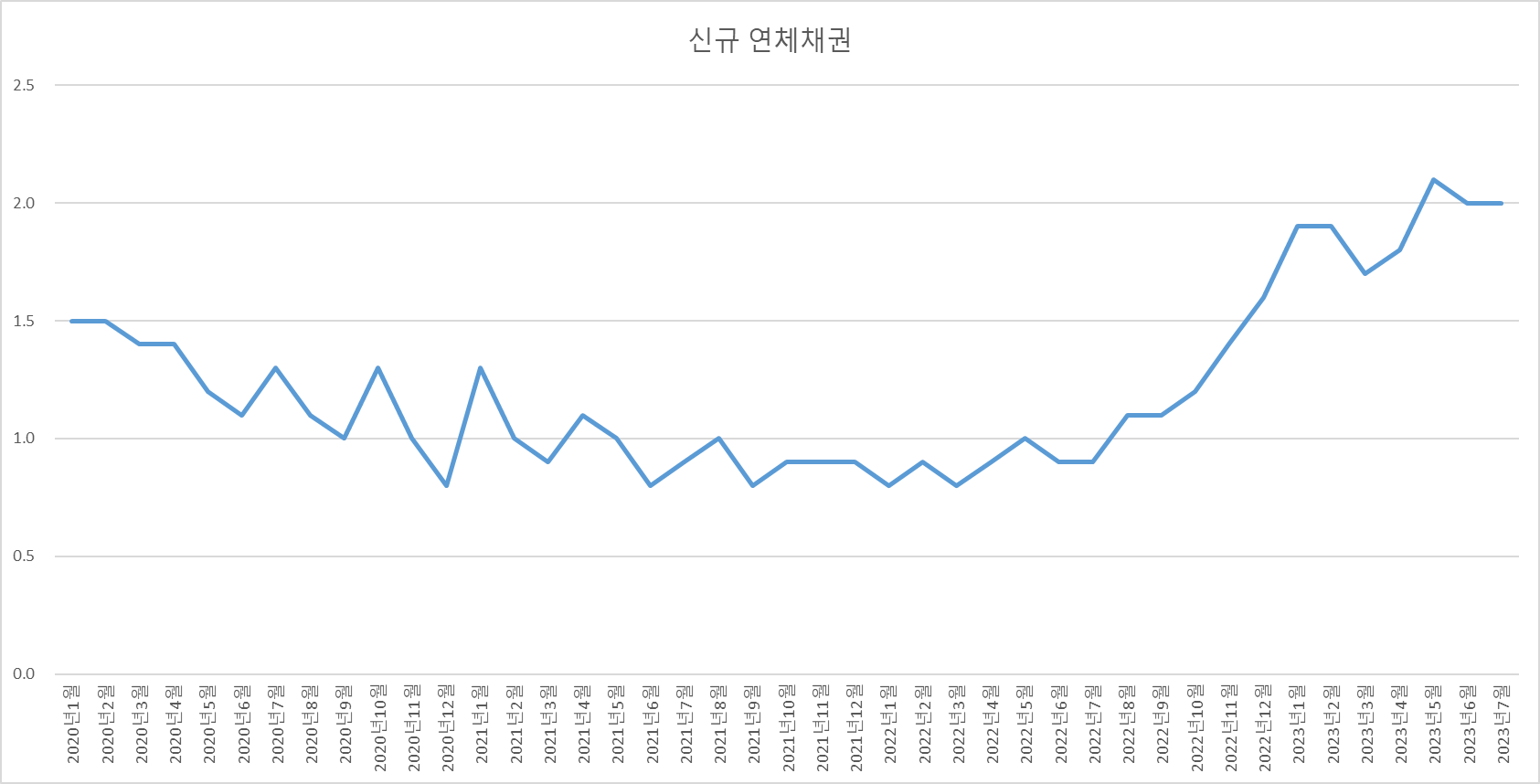

1. 국내은행 신규 연체채권 (단위 : 조원)

국내은행의 원화대출 연체율 : 1개월 이상 원리금 연체기준 - 매월 발생하는 연체채권

1) 2022년 7월이후 신규 연체채권 증가세

2) 2022년 7월이전은 연체채권이 줄어든 것이 아니라, 채권의 이자유예, 기간연장등의 효과다.(코로나기간)

3) 매월 신규로 연체채권이 발생하고 2023년 5월부터는 2조 원 이상씩 발생하고 있다.

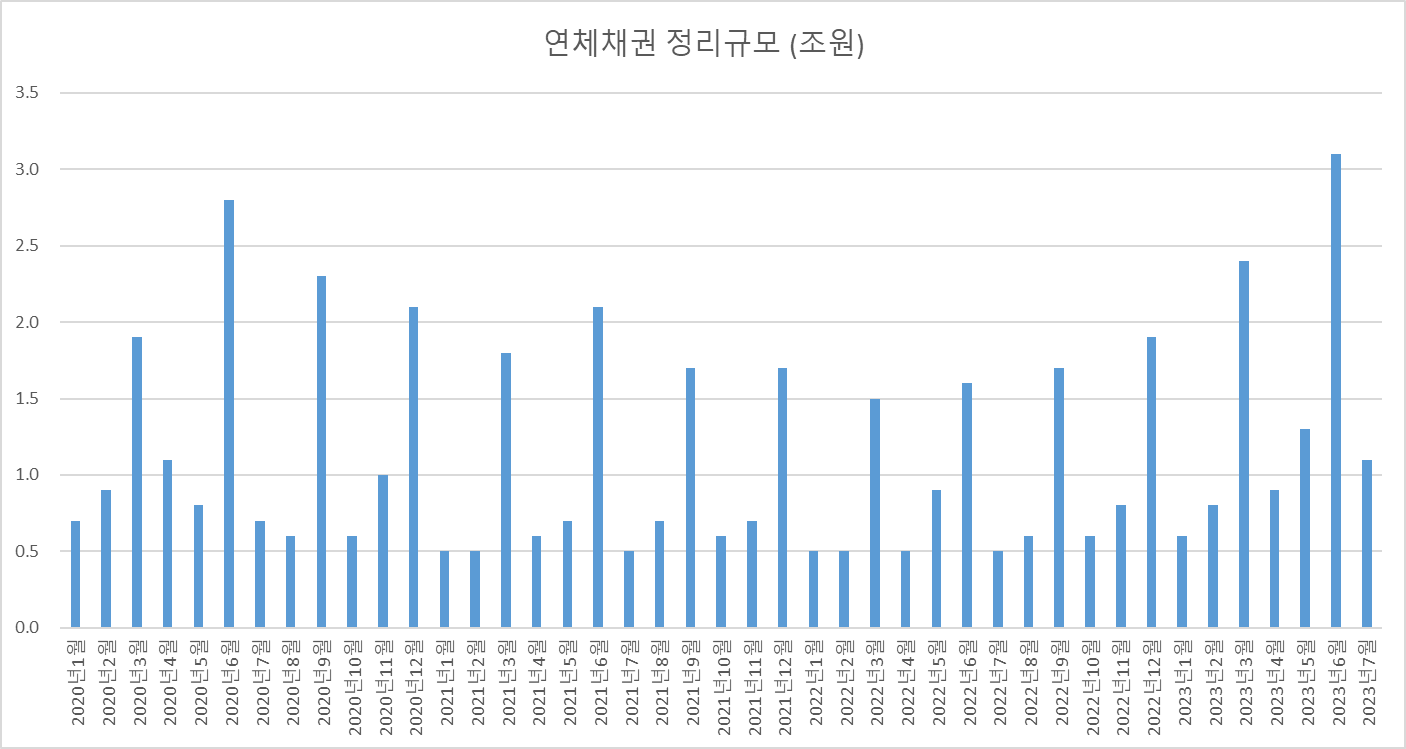

2. 국내은행 연체채권 정리규모

상각 혹은 매각을 통한 연체채권 처리규모

분기별로 연체채권을 대규모로 정리하는 모습.

3. 국내은행 연체채권 정리후 잔액 ( 2020년 1월 기준 )

연체채권의 정리 후, 잔여 연체채권 규모. (2020년 1월을 기준으로 정리)

3조 원 정도 되는데, 이 정도는 은행권에서 상각(없애버리거나), 매각(일정 비율로 채권을 추심업체에 매각)하여 은행권의 연체율을 줄이고 있는 모습이다.

연체율이 낮아진다는 것은 연체 채권을 매각, 상각 하여 장부상에서 치우는 것일 뿐, 매월 대규모(조 단위)의 연체채권이 계속하여 발생하고 있는 것이다.

4. 국내은행 연체채권 보도자료 취합 ( 2020.1 ~ 2023.7)

금감원 보도자료상의 수치 취합

| 구분 | 신규 연체채권 | 연체채권 정리 | 연체채권 증감 | 누계수치 |

| 2020년1월 | 1.5 | 0.7 | 0.8 | 0.8 |

| 2020년2월 | 1.5 | 0.9 | 0.6 | 1.4 |

| 2020년3월 | 1.4 | 1.9 | -0.5 | 0.9 |

| 2020년4월 | 1.4 | 1.1 | 0.3 | 1.2 |

| 2020년5월 | 1.2 | 0.8 | 0.4 | 1.6 |

| 2020년6월 | 1.1 | 2.8 | -1.7 | -0.1 |

| 2020년7월 | 1.3 | 0.7 | 0.6 | 0.5 |

| 2020년8월 | 1.1 | 0.6 | 0.5 | 1.0 |

| 2020년9월 | 1.0 | 2.3 | -1.3 | -0.3 |

| 2020년10월 | 1.3 | 0.6 | 0.7 | 0.4 |

| 2020년11월 | 1.0 | 1.0 | 0.0 | 0.4 |

| 2020년12월 | 0.8 | 2.1 | -1.3 | -0.9 |

| 2021년1월 | 1.3 | 0.5 | 0.8 | -0.1 |

| 2021년2월 | 1.0 | 0.5 | 0.5 | 0.4 |

| 2021년3월 | 0.9 | 1.8 | -0.9 | -0.5 |

| 2021년4월 | 1.1 | 0.6 | 0.5 | 0.0 |

| 2021년5월 | 1.0 | 0.7 | 0.3 | 0.3 |

| 2021년6월 | 0.8 | 2.1 | -1.3 | -1.0 |

| 2021년7월 | 0.9 | 0.5 | 0.4 | -0.6 |

| 2021년8월 | 1.0 | 0.7 | 0.3 | -0.3 |

| 2021년9월 | 0.8 | 1.7 | -0.9 | -1.2 |

| 2021년10월 | 0.9 | 0.6 | 0.3 | -0.9 |

| 2021년11월 | 0.9 | 0.7 | 0.2 | -0.7 |

| 2021년12월 | 0.9 | 1.7 | -0.8 | -1.5 |

| 2022년1월 | 0.8 | 0.5 | 0.3 | -1.2 |

| 2022년2월 | 0.9 | 0.5 | 0.4 | -0.8 |

| 2022년3월 | 0.8 | 1.5 | -0.7 | -1.5 |

| 2022년4월 | 0.9 | 0.5 | 0.4 | -1.1 |

| 2022년5월 | 1.0 | 0.9 | 0.1 | -1.0 |

| 2022년6월 | 0.9 | 1.6 | -0.7 | -1.7 |

| 2022년7월 | 0.9 | 0.5 | 0.4 | -1.3 |

| 2022년8월 | 1.1 | 0.6 | 0.5 | -0.8 |

| 2022년9월 | 1.1 | 1.7 | -0.6 | -1.4 |

| 2022년10월 | 1.2 | 0.6 | 0.6 | -0.8 |

| 2022년11월 | 1.4 | 0.8 | 0.6 | -0.2 |

| 2022년12월 | 1.6 | 1.9 | -0.3 | -0.5 |

| 2023년1월 | 1.9 | 0.6 | 1.3 | 0.8 |

| 2023년2월 | 1.9 | 0.8 | 1.1 | 1.9 |

| 2023년3월 | 1.7 | 2.4 | -0.7 | 1.2 |

| 2023년4월 | 1.8 | 0.9 | 0.9 | 2.1 |

| 2023년5월 | 2.1 | 1.3 | 0.8 | 2.9 |

| 2023년6월 | 2.0 | 3.1 | -1.1 | 1.8 |

| 2023년7월 | 2.0 | 1.1 | 0.9 | 2.7 |