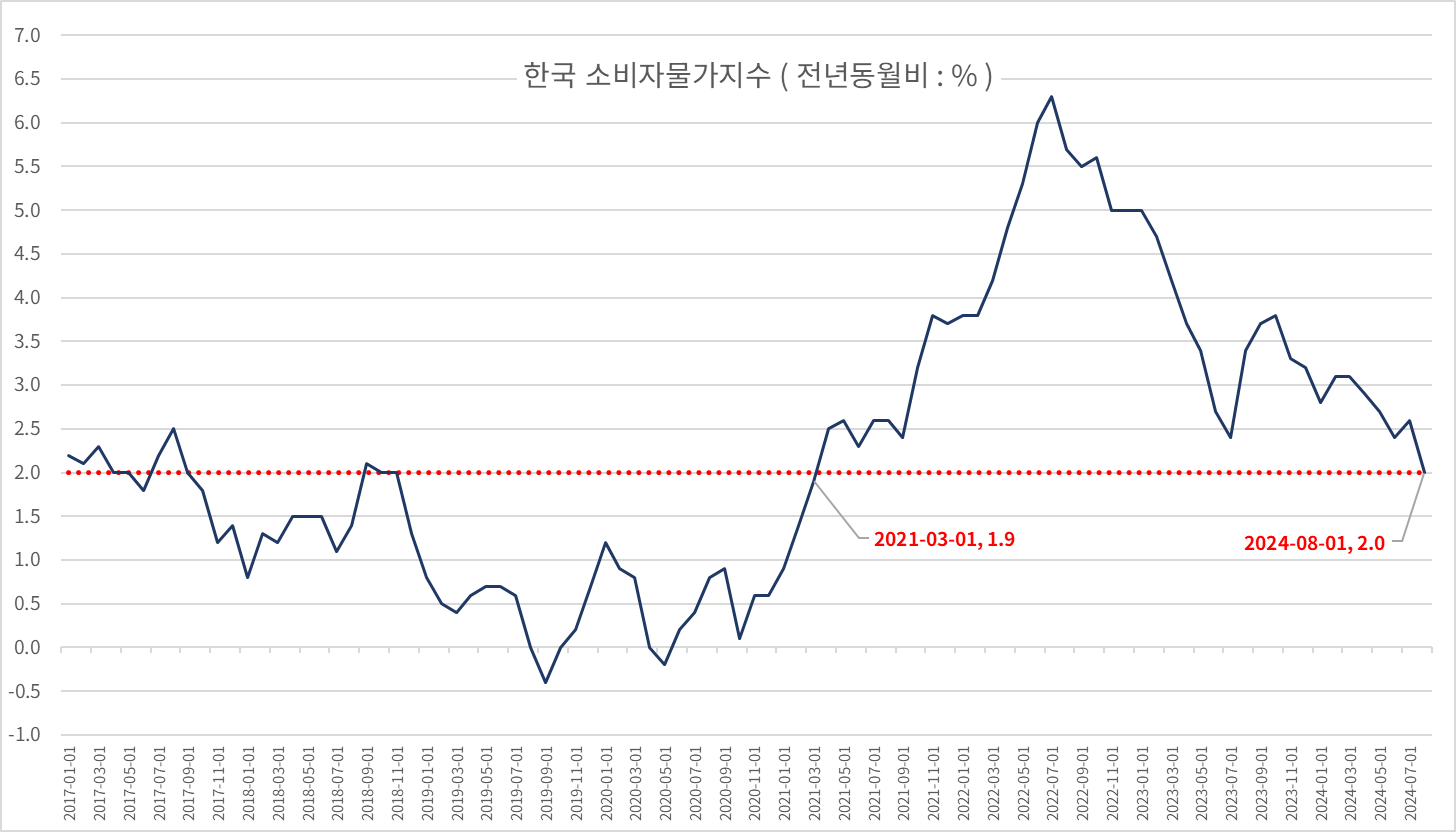

통계청 2024.9.3(화) 보도자료인 "2024년 8월 소비자물가동향" 자료와 통계청 자료를 기준으로 장기시계열 상의 소비자 물가지수와 근원물가지수(농산물, 석유류 제외) 물가 지수 자료로 향후 물가전망을 살펴본다. 또한 목표물가인 2%에 도달함으로써, 한국은행의 물가안정 목표를 터치하여 다음 "통방위"에서 기준금리를 현 상태로 유지할 큰 저지선이 사라진 상황이다. 기준금리 인하가 드디어 목전에 다가왔다. 한국은행은 현재 좋다고 "금리인하"에 나설 상황이 못된다. 적어도 현재 내수경제가 점점 더 어려워지는 과정 속에서 어떻게 만들어진 것인지 알 수 없는 "소비자물가지수"를 기준으로 덜컥 금리인하에 나설 수 없다는 말이다. 다만, 차려진 밥상이니 부디 대외여건과 국내상황(대출폭증)을 감안하여 현명한 판..