* 경기도 아파트 매매건에 대한 최근 은행채 금리와 경기도 아파트 평균가격을 TLV를 기준으로 계산해 보니, 월 이자비용이 55 ~ 83만 원으로 나타났다. ( 적은 금액이지만, 2019년에 비하여 3배 수준의 이자비용 )

또한 거래대금이 정부의 인위적 부양책에 의해서 상승하고 있는 부분이라서, 만일 경기도에 아파트를 사야 한다면, 지금은 사지 말길 권고한다. 이 부분은 서울시 예상과 비슷하다. 정부가 발표할 2025년도 특례대출 출시를 확인하고 들어가도 늦지 않을 것이다.

2025년 특례대출이란 이름의 신규 정부자금이 없다면 아파트 가격은 큰 조정을 겪게 될 것으로 예상된다.

* 특례대출 출시를 확인하고 진입하고, 특례가 없다면 내년 큰 폭의 조정 후 진입하면 될 것으로 보인다.

- 이미 정부의 유동성 공급이 없다면 무너질 "사상누각" 상태에 진입한 것으로 예측한다.

* 적어도 경기도의 아파트를 구입해야 한다면, 8월 한 달은 최소한 관망해 볼 것을 권하고 싶다. 서울도 경기도도 모두 2024년 8월 거래량이 급락하는 모습을 보이고 있다. 굳이 위험한 시기 비싼 가격에 뛰어들 필요는 없을 것 같아서 하는 말이다. 그래도 사겠다면 그건 개인의 판단이니 존중한다.

1. 경기도 아파트 거래량과 총 거래대금(월별)

[1] 최근 경기아파트의 총 거래량은 2024년 8월 19일 자 기준 2024년 7월의 거래량이 2021년 7월의 거래량을 추월하거나 이와 매우 비슷한 수준의 거래량을 나타낼 것으로 예측된다. ( 거래량은 800건 부족하지만, 총 거래대금은 4000억 원 초과한 상태다. )

[2] 최근 서울아파트의 총 거래대금은 2019년 10월~11월 수준의 거래대금을 보일 것으로 보인다.

- 2024년 7월 거래량 마감이 8월 말일이고 현재(8월19일까지)까지의 현황으로 총 거래대금은 8조 9백억 원 수준.

- 2019년 11월 총 거래대금은 8조7천억원 수준이었다.

[3] 거래량과 총 거래대금 그래프 이격이 클수록 아파트 가격에 버블이 찬 상태로 본다.

- 이렇게 버블이 찬 상태에서 투기 세력이 아파트 매집에 나서긴 힘들어 보인다. ( 투기세력은 매입 / 매각을 통한 차익거래를 하는 사람들을 일컫는다. )

- 그들에게 차익이 발생하기 어렵다고 판단되는 구간이라는 의미이며, 굳이 이 판에 끼어들 이유가 없다는 말이다.

[4] 투기세력의 아파트 매집시기와 실수요자들의 매집시기의 거래량과 거래대금 갭이 확연히 차이가 난다.

- 거래금액(십억)과 거래량과의 거리가 멀수록 비싸고 추후 매각시 이익이 적은 구간이다. ( 차익이 적다. )

2. 경기도 아파트 구매자의 LTV에 따른 월 이자부담액 추정 (최저 선)

[1] 은행채 금리에 가산금리를 더하지 않은 상황에서 월별 구매자들이 구매 후 월 이자로 지출하는 비용 추정

- 당연하게도 변동금리 대출자들이 이보다 더 높은 이자 비용을 내고 있을 것으로 생각하면 된다.

[2] 경기 아파트에서 대출없이 현금구매한 사람이 아니라면 매월 주택 평균가격에 따른 월 이자부담비용을 추정할 수 있다.

[3] 경기도 전체 지역의 평균가격에 대한 은행채(가산금리 없는 최저 이자비용) 추정

- 본 추정에 따라서 2019년 매입한 아파트의 이자에서 5년이 지난 현시점에서 3배의 이자비용을 내고 있을 것이다.

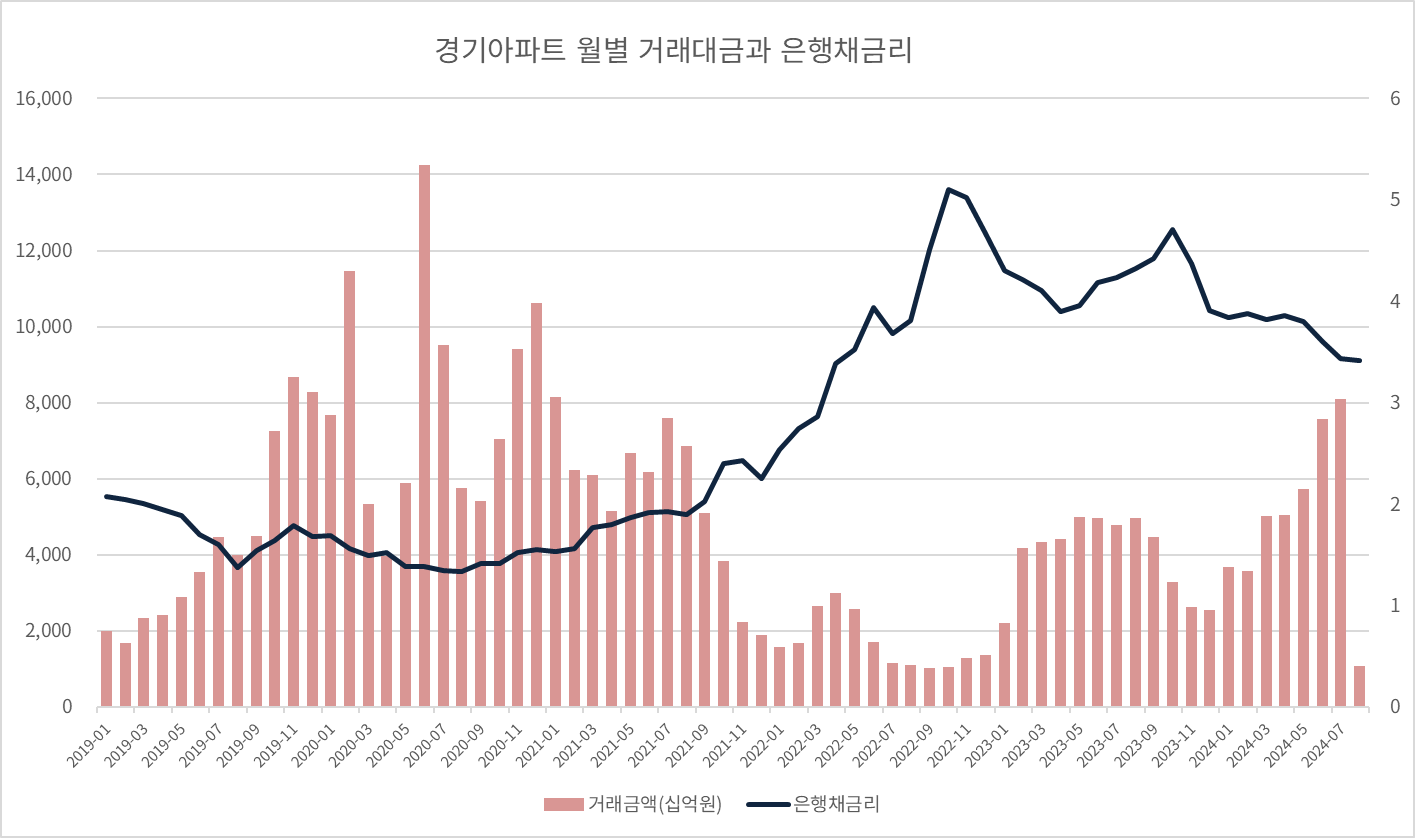

3. 경기도 아파트 월별 총거래대금과 은행채금리 추이

[1] 은행채 금리와 주택거래대금이 역진하는 게 정상인데, 2023년 고금리 구간임에도 거래대금이 상승한 것.

[2] 정부의 특례보금자리 대출에 의한 거래대금 상승이다. ( 정책자금 대출이며 소득대비 상환능력을 보지 않는다. )

- 정부정책대출이므로 은행은 개인의 상환능력, 추후 신용상태 변동등에 관심이 없다.

- 즉 대출받은 개인이 어찌되든 은행은 정부에서 돈을 받을 수 있다. ( 이 상황에서 유동성이 시중으로 다량 풀린다. )

[3] 한국은행의 금리 정책과 정부의 역진적 유동성 확대정책이 만나면서 시장이 왜곡되었다.

[1]~[3] 번까지는 서울시의 거래대금 증가에 대한 원인에서 유사하다.

- 서울시 2024년 7월 현재 : 9조 7백억 원 ( 2024년 8월 16일 현황 )

- 경기도 2024년 7월 현재 : 8조 9백억원 ( 2024년 8월 19일 현황 )

4. 서울과 경기아파트의 1년 보유 시세차익과 놀라운 동조화(Coupling)

[1] 서울, 경기도 아파트 평균가격 변화 ( 2024년 8월 모두 하락전환)

[2] 서울, 경기도 아파트 평균가격 변화 ( 전년대비 평균가격 시세차익 )

- 아래 그래프는 심플한 결과를 보여준다. 2019년 매집한 아파트들의 평균가격이 경기는 30%, 서울은 10% 상승 (2020년)

- 2020년 매집한 아파트들은 2021년 다시 서울에서 50% 상승한 것으로 본다.

- 2021년에 아파트 매입에 나선 사라들은 2022년 -20~-30%의 손실을 봤으며, 2022년에 매입한 사람들은 다시 2023년 큰 이익을 봤다는 의미다.

* 그러므로 거주하기 위한 아파트라 하더라도 언제든 사도 되는 자산이 아닌 것이다. (시기가 있다. )

- 금리상황, 거래량 상황, 본인의 자금상황등을 모두 고려해서 매입해야 한다는 의미다.

- 아래 그래프에서 처럼 서울과 경기도의 시세차익 그래프는 동조화( Coupling )된 흐름을 보이고 있다.

'경기도아파트와주택분석' 카테고리의 다른 글

| 수원아파트 전용59㎡-저렴한 아파트 매매와 전세(싼 아파트) (0) | 2024.08.16 |

|---|---|

| 김포시, 시흥시 전용59㎡-저렴한 아파트 매매와 전세(싼 아파트) (0) | 2024.08.16 |

| 경기 고양시, 파주시 전용59㎡-저렴한 아파트 매매와 전세(싼 아파트) (0) | 2024.08.16 |

| 남양주시 다산동 다산 e편한세상자이아파트(중형84㎡) 매매,전세,월세 (0) | 2024.08.08 |

| 안양시 동안구 관양동 평촌더샵센트럴시티[중형=84㎡]매매,전세,월세 (2) | 2024.07.25 |