최근 언론의 기사에서 은행권의 가계대출이 1,100조 원을 넘었다며 사상 최고를 나타냈다고 한다. 그래서 통계청의 가계신용(가계대출+판매신용)에서 대출만 추려서 살펴본다.

[Report Version - 240213] 통계청, 가계부채

1. 총 가계대출액

* 통계청 : 2024.3.19 기준 ( 아래의 표 단위는 : 십억원 )

2023년 가계대출 증가세는 은행과 기타금융기관 주도의 가계부채 증가의 한해였다. 정책 모기지인 특례보금자리 44조 원도 은행권 대출에 포함되어 있으므로, 은행권 주도하의 시장이었다는 것은 사실이다. 하지만, 기타 금융기관(보험사, 연금기관등)의 가계대출이 지속적으로 증가하고 있었던 모습이 특이하다. 은행권만 해도 기복이 있는 상승이고, 비은행 예금 취급기관은 부동산 투기광풍의 시기에 상승했던 대출들이 급격히 축소되어 가고 있다.

2024년의 가계대출은 갈아타기 수요로 인한 빈번한 대출과 특정 지역의 호재 몰이를 통한 집값 부양이 일어날 것으로 보인다. 정부 주도의 집값 띄우기라는 의미다. GTX ABCDEF가 그렇고, 화성 반도체 단지가 그렇다. 이제 재개발, 재건축까지 부동산에 올인하는 것으로 보인다.

2024년 예금은행의 가계대출 점유율은 더욱 증가할 것이다. 기타 금융기관도 증가세를 이어갈 수 있을지는 의문이다. 은행 간의 갈아타기 혜택인 "출산대출"도 비은행의 대출을 예금은행으로 몰아주는 효과를 나타낼 것이고, 여러모로 예금은행은 큰 사건만 터지지 않는다면 올해도 이자놀이로 신나는 한 해가 될 것으로 보인다.

가계 대출의 증가와 경제성장이 함께라도 가야할텐데... 경제성장세가 불안한 최근, 대출만 나 홀로 독주한다면 정말 위험할 것 같은데, 그리고 이전에 작성했던 "부자들은 이미 현금화"했다는 글에서 언급했듯 시중에 풀린 특례보금자리 44조가 있음에도 총 가계부채는 30조원만 증가했다는 부분에 집중해야 한다.'

특례만 44조원이고 기타 주담대출도 정상적으로 대출되었을 테니 더 많았을 대출액이 30조 원 증가에 그쳤다. 누군가는 부동산을 털고 빚을 갚고 현금화했다는 말이나 다름없다. 하필이면 2023년 첫 주택마련이나, 5억 원 풀 대출받은 사람들은 경기침체 시기에 일자리 지키기 위해서 최선을 다해야 한다.

은행은 절대 기다려 주지 않는다.

(1) 각 기관별 가계대출계

예금은행은 5대시중은행이다. 말 그대로 은행 하면 떠오르는 국민, 하나, 신한 등등의 은행을 말한다.

비은행예금취급기관에는 상호저축은행, 신협, 상호금융, 새마을금고, 우체국 등이 포함되어 있다.

기타 금융기관에는 보험사, 연금기금, 여신전문기관, 공적금융기관, 기타 금융중개, 기타가 포함되어 있다.

각 기관별로 나뉜 가계대출액의 집계이고, 총계 및 전분기 대비 증가액은 아래에 있다.

| 계정항목별 | 예금은행 | 비은행예금취급기관 | 기타금융기관 등 |

| 2019.1/4 | 718,745.2 | 317,209.3 | 416,103.7 |

| 2019.2/4 | 732,050.7 | 317,707.9 | 418,635.1 |

| 2019.3/4 | 750,704.1 | 315,767.9 | 415,299.5 |

| 2019.4/4 | 767,718.8 | 316,263.2 | 420,899.6 |

| 2020.1/4 | 780,604.9 | 313,926.9 | 427,875.3 |

| 2020.2/4 | 794,967.3 | 314,150.8 | 437,641.7 |

| 2020.3/4 | 820,959.0 | 317,222.0 | 448,770.0 |

| 2020.4/4 | 849,869.4 | 323,826.0 | 459,895.3 |

| 2021.1/4 | 868,519.9 | 329,402.9 | 470,855.4 |

| 2021.2/4 | 880,906.2 | 338,464.9 | 490,797.7 |

| 2021.3/4 | 901,963.8 | 346,699.0 | 496,279.2 |

| 2021.4/4 | 910,104.9 | 351,380.9 | 495,579.2 |

| 2022.1/4 | 905,600.2 | 348,901.0 | 501,793.4 |

| 2022.2/4 | 905,484.4 | 349,765.5 | 501,847.0 |

| 2022.3/4 | 902,946.1 | 349,181.4 | 504,636.0 |

| 2022.4/4 | 902,574.8 | 345,426.3 | 501,812.3 |

| 2023.1/4 | 890,451.5 | 335,616.3 | 512,591.5 |

| 2023.2/4 | 894,500.1 | 328,578.9 | 524,273.5 |

| 2023.3/4 | 904,548.2 | 323,736.1 | 533,437.2 |

| 2023.4/4 | 915,958.7 | 317,902.6 | 534,400.1 |

(2) 가계대출총액 및 전분기 대비 증감율

2022년 4/4분기에 금리 정점을 맞으며 가계대출의 증가세가 2분기 동안 감소했다.

2019년 1/4분기 1452조 원에서 2023년 4/4분기 1,768조원이 되었다.

| 계정항목별 | 가계대출 | 전분기대비 |

| 2019.1/4 | 1,452,058.2 | |

| 2019.2/4 | 1,468,393.7 | 1.1% |

| 2019.3/4 | 1,481,771.5 | 0.9% |

| 2019.4/4 | 1,504,881.6 | 1.6% |

| 2020.1/4 | 1,522,407.1 | 1.2% |

| 2020.2/4 | 1,546,759.8 | 1.6% |

| 2020.3/4 | 1,586,951.0 | 2.6% |

| 2020.4/4 | 1,633,590.7 | 2.9% |

| 2021.1/4 | 1,668,778.2 | 2.2% |

| 2021.2/4 | 1,710,168.8 | 2.5% |

| 2021.3/4 | 1,744,942.0 | 2.0% |

| 2021.4/4 | 1,757,065.0 | 0.7% |

| 2022.1/4 | 1,756,294.6 | 0.0% |

| 2022.2/4 | 1,757,096.9 | 0.0% |

| 2022.3/4 | 1,756,763.5 | 0.0% |

| 2022.4/4 | 1,749,813.4 | -0.4% |

| 2023.1/4 | 1,738,659.3 | -0.6% |

| 2023.2/4 | 1,747,352.5 | 0.5% |

| 2023.3/4 | 1,761,721.5 | 0.8% |

| 2023.4/4 | 1,768,261.4 | 0.4% |

2. 누가 가계대출을 늘렸나?

(1) 은행권 : 가계대출 총액과 대출 점유율 (단위 : 십억원)

당연하게도 은행권에서 대출의 50% 이상을 대출해 주고 있다. 가계대출에는 신용대출, 주담대와 같은 가계대출이 포함되어 있다. 최근 2023년 4/4분기 가계대출 점유율은 2021년 4/4분기 수준의 가계대출 점유율로 회복되었다.

이것을 회복이라 하는게 옳을 지, 악화되었다고 해야할 지 모르겠다.

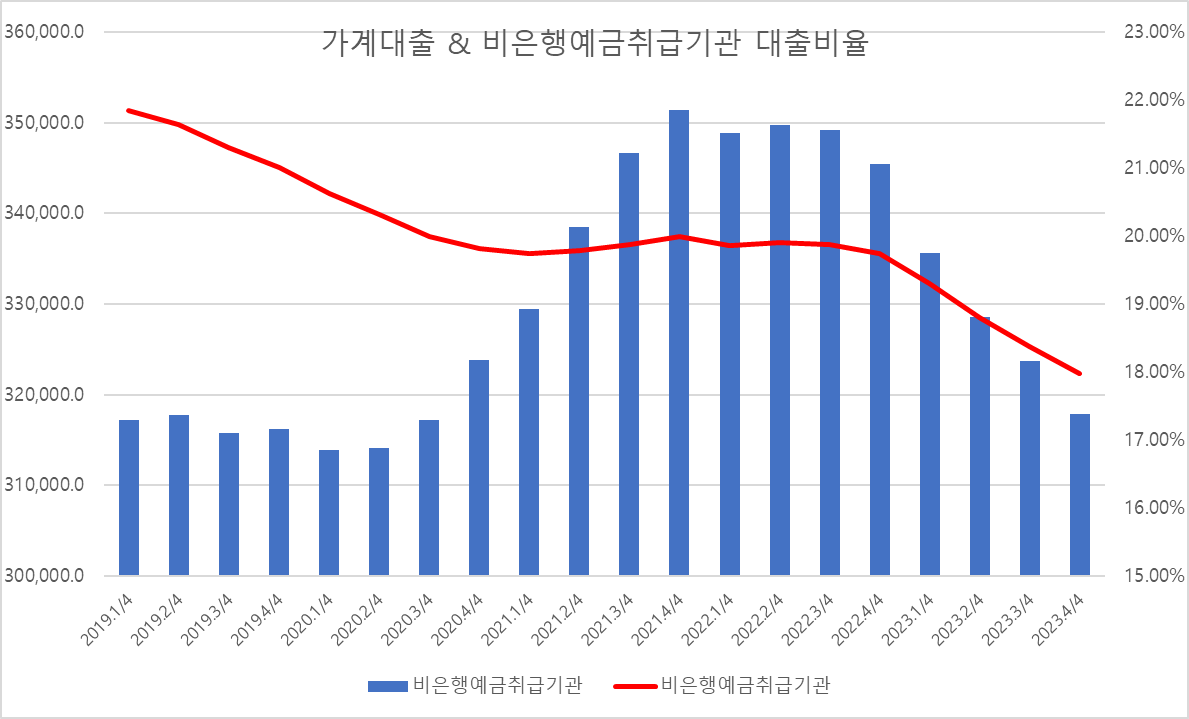

(2) 비은행예금취급기관 : 가계대출 총액과 대출 점유율 (단위 : 십억원)

비은행 예금취급기관에서 가계대출의 점유율은 지속적으로 하락하고 있다.

그도 그럴 것이 카카오뱅크, 케이뱅크와 같은 인터넷은행의 역마진(?) 영업으로 고객을 뺏어가고 있다고 하는데, 그보다는 상대적으로 높은 금리로 인해서 비은행 예금취급기관의 대출을 줄이고 있다고 보는게 옳을 것이다.

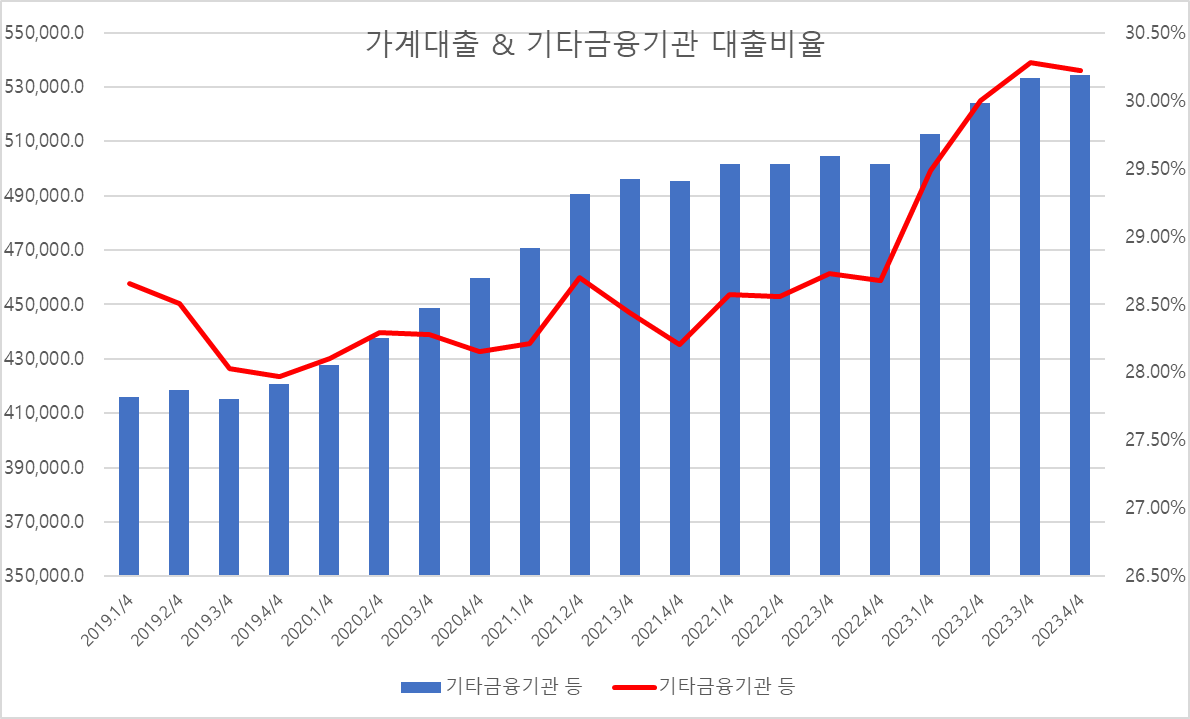

(3) 기타금융기관 : 가계대출 총액과 대출 점유율 (단위 : 십억원)

기타 금융기관의 가계대출의 점유율이 상당하다. 최근 등기부등본 확인과정에서 근저당 잡은 "신한생명"등이 이러한 대출을 해주는 기관일텐데... 저축은행이나 새마을금고가 포함된. 비은행 예금취급기관보다 높은 가계대출 점유율을 나타내고 있다.

물론 이 곳에는 공적금융이 포함되어 있는 것으로 보이지만, 그것을 일일이 통계청이 분류해 주진 않는다.

'경제정보와정책' 카테고리의 다른 글

| 2024년 3월 소비자물가지수 3.1% 상승. 근원물가 2.5%(전년대비)-현금을 모아두세요. (0) | 2024.04.02 |

|---|---|

| GDP대비 가계부채,기업부채-가계부채 2270조원, 기업부채 2772조원 (0) | 2024.03.27 |

| 2024년 2월 소비자물가지수 전년동월 대비 3.1%상승과 근원물가지수 (0) | 2024.03.19 |

| 가구의 가처분소득 대비 가계부채비율 (0) | 2024.03.14 |

| 경제성장율과 경제활동인구의 변화(50대와 경쟁할 20대, 세대경쟁) (2) | 2024.03.04 |