반응형

본 정보는 금융투자협회 채권정보센터에서 금융채(무보증 AAA / 5년물)에 대한 한국자산평가의 시가평가 수익률을 기준으로 2024년 11월 8일 자료로 작성한 문서입니다.

실제 한국은행의 기준금리가 인하되지 않고, 기대감만 높던 시절에는 금리가 2024년 4월 ~ 8월사이에 급격히 하락하더니, 정작 한국은행이 기준금리를 인하한 10월에 은행채 금리는 오히려 기준금리보다 높아졌다. 아이러니한 것은 금리를 급격히 낮추던 시기에 부동산 거래량과 가격은 상승했고, 10월 금리인하 후, 은행채 금리가 기준금리를 상회했고 "오비이락"이겠지만, 부동산 거래량은 급격히 감소했다. 아직 부동산 가격의 가시적 인하는 보이지 않으나, 일부 아파트 단지에서는 큰 가격하락을 보이는 곳도 나타났다.

현재 환율도 급등하고 있는 상황에서 국채 다음으로 안전한 은행채 수요가 정체 혹은 감소하는게 환율에 영향을 준 부분도 있을 것으로 생각된다.

1. 우리나라의 고정금리 주택담보대출의 기준-은행채 5년물

- 은행채라 불리우는 금융채 5년물(AAA / 무보증)은 우리나라 주택담보대출 고정금리에 적용되는 금리

- 금융채 5년물에 은행들이 알아서 가산금리를 지점마다 각자 책정하게 되지만, 일정 수준의 금리 수준을 짐작할 수 있는 용도

- 최근 기준금리가 3.5%에서 3.25%로 하락한 2024년 10월 이후의 단기적 금리향방을 살펴볼 용도임.

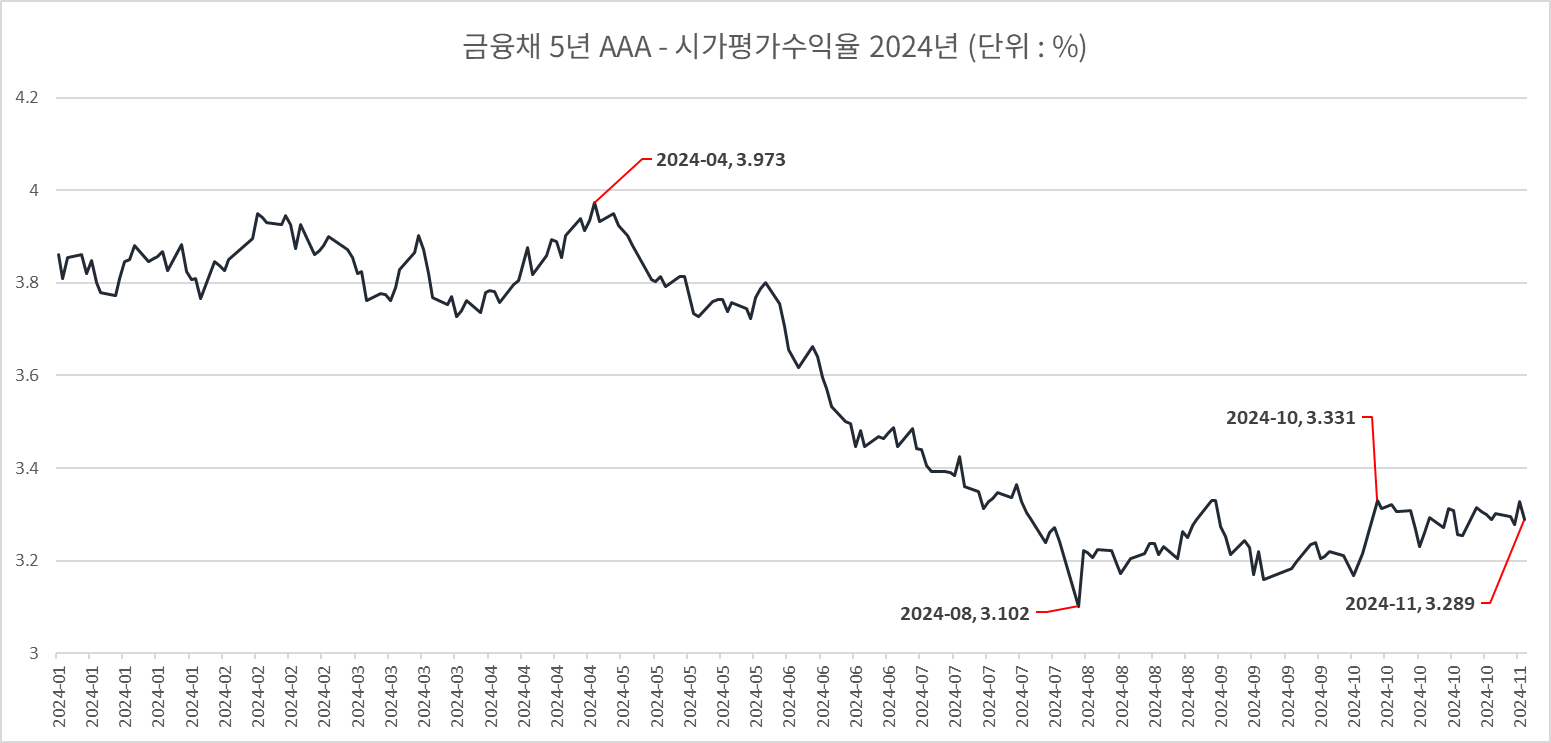

2. 금융채 5년물 수익율 ( 2012년 1월 ~ 2024년 11월 7일 )

- 우리나라의 기준금리는 2024년 10월을 기점으로 3.5% -> 3.25%로 인하되었다.

- 하지만 금융채는 2024년 8월에 저점을 기록하고 최근엔 오히려 기준금리보다 높은 수준을 보여주고 있다.

- 아이러니한 상황이지만, 금리가 하락하는 기간에는 부동산 가격이 상승했다.

- 2024년 최근 부동산 거래량이 10월부터 거래량이 급격히 감소하기 시작했다.

반응형

3. 금융채 5년물 수익율 ( 2024년 )-최근 10월 왜 채권수익률이 상승했을까?

- 금리 인하 기대감이 있었던 것인지?

- 2024년 4월 3.973%였던 금융채 5년물의 평가수익율이 2024년 8월 3.102%까지 낮아졌다.

- 이 시기는 정부의 신생아 특례보금자리 대출이 풀려나가던 시기였으며, 부동산 거래량이 급격히 증가하던 기간이다.

- 또한 이시기 경기 상황은 부동산 외에 특이한 흐름은 없었다.

- 5개월 동안 금융채로 돈이 몰렸었다는 얘기 외엔 이러한 채권 수익률 하락이 설명되지 않는다. ( 어디서 온 돈일까? )

- 2024년 10월 한국은행이 기준금리를 인하한 시기에 은행채 5년 수익률은 상승했다.

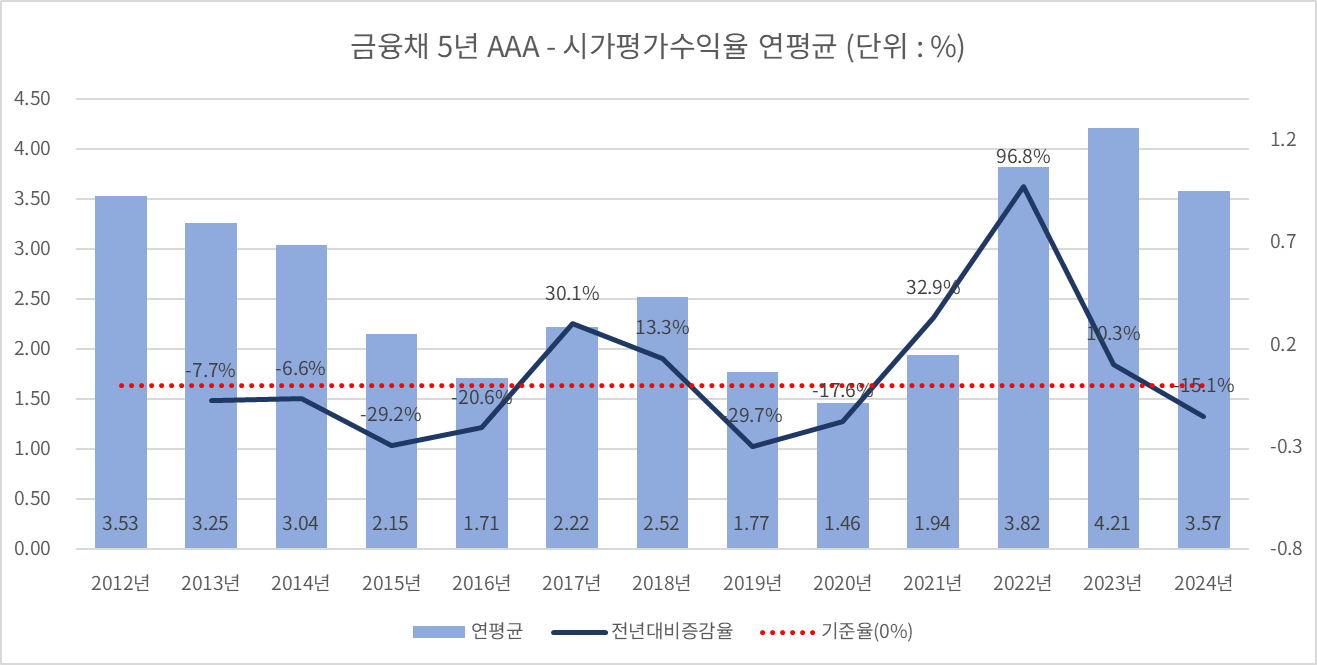

4. 금융채 5년물 수익율 연간 평균과 전년 대비 증감률

- 연간 금융채의 평가수익률은 2023년을 정점으로 하락할 것이다. ( 금리는 낮아질 것이다. )

- 이 부분은 2024년 10월 한국은행 금통위 후, 이창용 총재가 기자회견에서 금융이 완화적으로 갈 것이라는 것과 같다.

- 한동안은 금융이 완화적(금리가 낮아짐)으로 흘러갈 공산이 크다.

- 기준금리가 인하로 방향을 틀었고, 이 흐름이 같은 해에 바뀔 공산은 크지 않다. 그럼 이제 그에 발맞춰 채권 금리가 낮아져야 하는데, 최근 은행채만을 두고 봤을 때, 기준금리와 역방향으로 움직이는 게 의아하다.

- 마치 정부가 금융채에 인위적인 뭔가를 하지 않고서야 이렇게 금리방향이 바뀔 수 있는지도 의아하다.

반응형

'경제정보와정책 > 경제관련 정보' 카테고리의 다른 글

| 두바이유(유가), 달러원 환율, 소비자물가상승률 (2024년11월12일 지표) (2) | 2024.11.12 |

|---|---|

| 2025년 부동산 가격상승이 어렵다고 보는 이유 (0) | 2024.11.11 |

| 한국의 외환보유고와 원달러 환율 상승-위태로운 한국 경제 (4) | 2024.11.07 |

| 경기도 여성 인구수와 경제활동 인구비율, 여성 경제활동 증감율 (4) | 2024.11.06 |

| 경기도 남성 인구수와 경제활동 인구비율, 남자 경제활동 증감 (0) | 2024.11.06 |