반응형

- 본 자료는 한국은행의 금융통계(스냅샷)에 등록된 2024년 8월 말까지의 예금은행(시중은행)의 총 여신(말 잔액)과 비 예금은행의 총대출액을 합산한 것으로 이 안에는 가계여신(가계부채보다 큰 의미)과 비 예금은행의 총대출액을 합산한 규모를 보여준다.

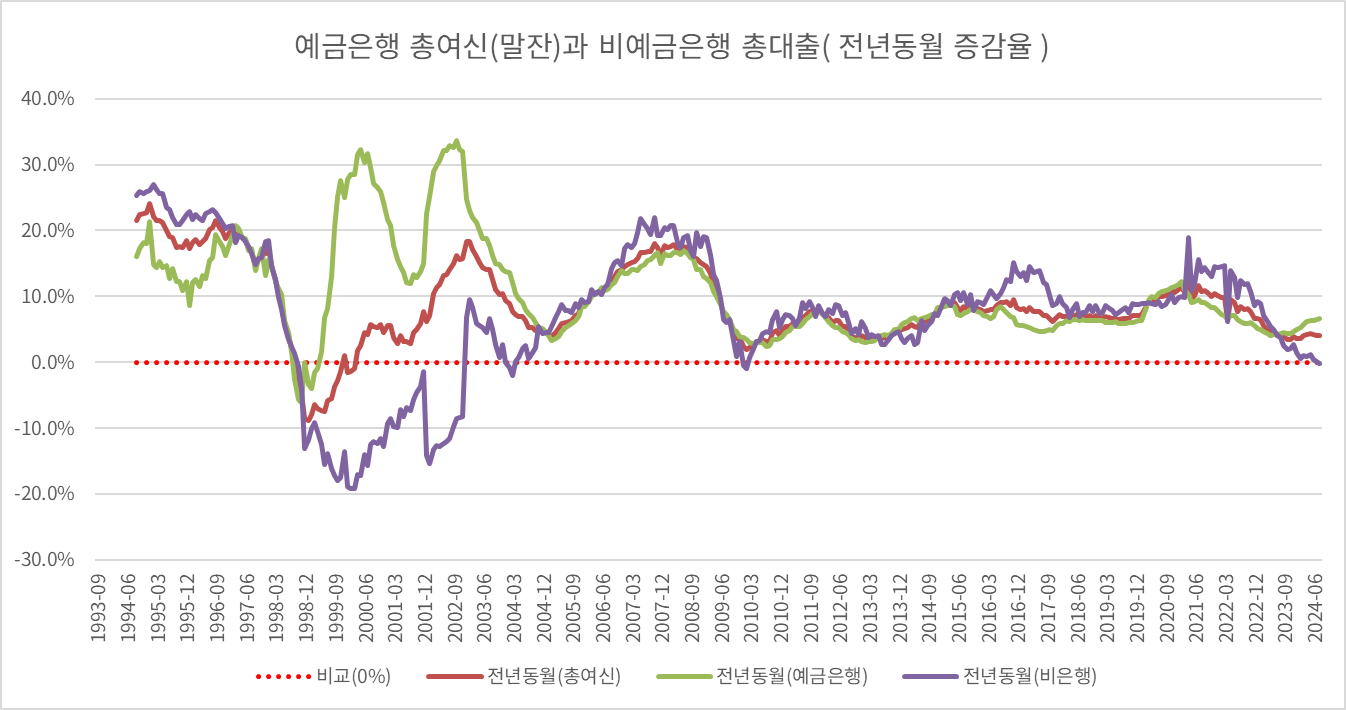

- 또한 1993년 9월부터 집계되는 예금은행의 총여신(말잔)에 맞춰 비예금은행의 총대출을 나란히 비교하도록 한다. 총부채 규모에 대하여 정확히 통계된 내용이며, 아래의 부채(대출 혹은 여신)는 순수하게 예금은행과 비예금은행(새마을, 상호금융, 생명보험, 자산운용, 그 외 비은행금융기관)을 포함한 것으로 정부부채 제외한 민간 부분의 총부채 중, 해외 투자유치 및 채권등은 제외된 규모다.

- 비은행금융기관의 전년동월대비 총대출이 증가하는 시기와 그 후 부동산 가격이 크게 상승했다. 이는 대략 3년~4년 터울로 진행될 것으로 추정된다. 토지매입과 브릿지론을 통해서 부지의 매입, 사업시행전 인허가 등의 대출로 집행되었을 것이다.

- 이는 시차를 두고, 비은행금융기관과 예금은행이 시차를 두고 서로 전년동월대비 상승할 것을 암시한다.

- 아래의 2개의 비은행금융기관의 대출이 전년동월 대비 증가했던 시기와 그 끝을 볼 수 있는 기간이다.

- 2016년~2018년사이에 증가한 비은행금융기관 총대출 증가는 확실히 이후 부동산 시장의 상승과 함께 전체 여신의 증가까지 이뤄졌다.

- 2021년~2024년 현재까지의 흐름에서 비은행금융기관의 전년도월대비 총대출 증감률은 0%를 향해 가고 있다. 이는 부동산 시장의 장기적 침체를 예상할 수 있도록 한다. 또한 여기서 더 중요한 점은 "프로젝트 파이낸싱" 문제가 아직 해결되지 않았다는 것이다. 비은행금융기관의 총대출이 부실화되거나, 피해를 겪게 된다면 지금 기타 금융기관이 과감하게 대출을 늘리긴 어려운 시기라는 것을 유추할 수 있다.

부동산은 사면 오른다던 과거와 다른 상황임을 인지해야 할 시기다.

| 2016~2018년 여신과 대출 증감율 | 2021~2024년 여신과 대출 증감율 |

|

|

1. 한국 예금은행 총여신과 비은행금융기관 총대출액 추이 (장기)

가설 1. 비은행금융기관의 대출액이 증가하면 부동산 가격이 상승할까? 그렇다.

가설 2. 비은행금융기관의 대출액이 감소한 시기가 있었나? 그렇다. IMF시기

1) 통계 시작( 1993년 9월)

- 본 통계는 1993년 9월로 통계기간을 맞췄다.( 비은행금융기관 기관별 여신 - 통계가 1993년 9월부터다. )

- 통계가 시작되는 당시 기준으로 비은행금융기관 전체의 총대출액은 예금은행의 총 여신(말잔) 보다 많았음을 알 수 있다.

| 기간 | 예금은행 총여신(말잔) | 비은행 총대출 | 총대출및여신 |

| 1993-09 | 115.0 | 165.5 | 280.5 |

2) 총 여신(말잔)이 비은행금융기관 총 대출 역전

- 예금은행 총여신(말잔)이 비은행금융기관의 총대출 추월 시점

- 이후 예금은행의 총 여신(말잔)이 비은행 총대출보다 양이 많다.

- 이 시기는 IMF를 벗어나 닷컴버블의 시기였다.

| 기간 | 예금은행(말잔) | 비은행 총대출 | 총대출및여신 |

| 2000-04 | 277.2 | 274.8 | 552.0 |

3) 비은행금융기관 총 대출 증감률이 폭증

- 2007년 6월은 비은행금융기관 총 대출의 전년동월대비 증감률이 폭증한 시기.

- 이 시기는 부동산과 자산가격이 폭등하던 시기였다.

- 아이러니한 것은 이러한 시기가 2016년 11월 ~ 2017년 7월에 있었다. (1차)

- 또한 2021년 4월 ~ 2022년 5월의 기간에도 있었다. ( 2차)

| 기간 | 예금은행(말잔) | 비은행 총여신 | 총대출및여신 |

| 2007-06 | 747.8 | 335.0 | 1,082.8 |

4) 비은행금융기관 총 대출 증감률이 폭등하던 시기의 부동산 가격 상승

- 비은행 총 대출 증감율에서 전년동월대비 대출액이 증가하는 시기에 부동산 가격은 상승했다.

- 앞서 살펴봤던 기간과 함께 과거의 기억을 "구글"검색으로 확인해 보면 도움이 된다.

- 또한 IMF시기에 비예금은행의 총대출이 급감한 것은 시사하는 바가 크다. ( 총대출이 전년동월 대비 감소한 유일한 시기다. )

- 물론 최근 2024년을 제외한다면 말이다. ( 하지만, 이 또한 최근 금융기관 대출억제책에 따른 풍선효과로 증가세로 돌아섰다)

2. 한국 예금은행 총 여신과 비은행금융기관 총 대출액 추이 (2013년 후)

- 아래의 그래프로 봤을 때, 은행의 총여신과 비은행금융기관의 총대출이 많다고만 느낄 수 있다.

- 전년동월대비 증감을 확인해야 한다.

- 아래 그래프는 예금은행과 비은행금융기관의 총여신, 총대출 최근현황. ( 통계치가 2024년 11월 11일 기준 8월이 끝이다.)

- 비예금은행의 2개의 봉우리 기간을 잘 살펴봐야 한다. 이 시기와 이 시기 후에 부동산 가격은 폭등한다.

- 총 여신과 총대출은 전년 대비 우상향 하지만, 그 증감은 전년동월과 비교해야 알 수 있는데, 아이러니하게도 이 두 시기에 부동산가격이 큰 폭으로 상승하고, 후행적으로 예금은행의 총여신이 증가한다.

- 가장 최근인 2023년 7월 예금은행과 비은행금융기관모두 전년동월대비 하락한다.

- 이후 예금은행은 상승세로 전환되었고, 비은행금융기관은 지속 하락하고 있다. ( 가설. 당분간 부동산 가격은 하락한다. )

- 헌데, 비은행금융기관의 전년동월대비 총대출증감율의 하락세가 역대급이다. ( 2013년 이후 처음으로 0% 이하가 된다. )

반응형

'경제정보와정책 > 경제관련 정보' 카테고리의 다른 글

| 한국 가계부채 분기별 현황과 가계의 실질 부채 2000조원 이상-1 (0) | 2024.11.20 |

|---|---|

| 두바이유(유가), 달러원 환율, 소비자물가상승률 (2024년11월12일 지표) (2) | 2024.11.12 |

| 금융채(은행채 5년물) 시가평가수익율 현황과 부동산 거래량-1 (4) | 2024.11.08 |

| 한국의 외환보유고와 원달러 환율 상승-위태로운 한국 경제 (4) | 2024.11.07 |

| 경기도 여성 인구수와 경제활동 인구비율, 여성 경제활동 증감율 (4) | 2024.11.06 |