가계신용으로 합쳐지는 가계의 대출과 판매신용의 전년대비 증감의 연관성과 대출금리와의 관계를 살펴보고 가계부채의 총 규모와 어떤 시기에 대출의 증가폭이 감소하는지 확인해 본다.

1. 가계신용(가계부채 총액)

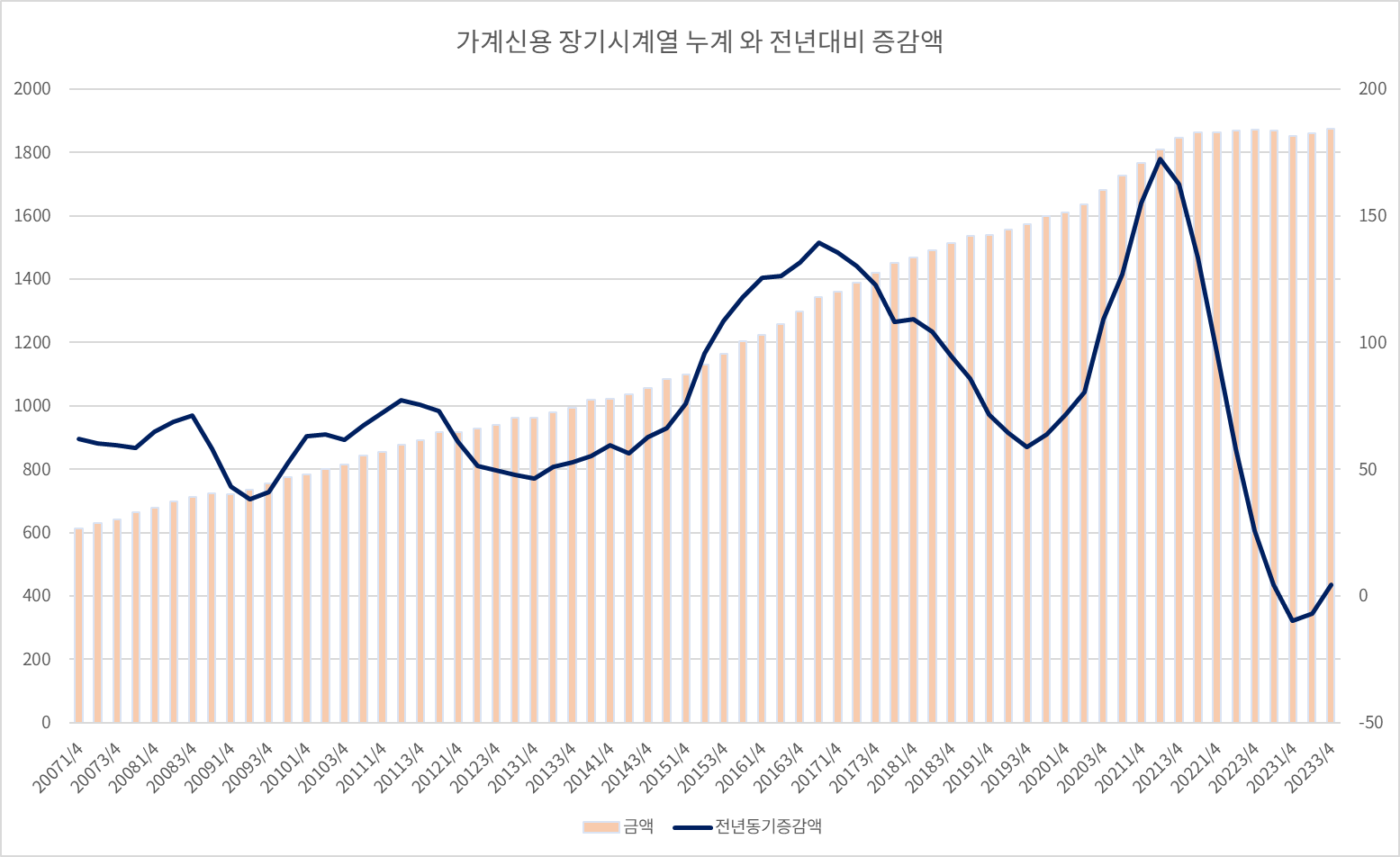

(1) 가계신용 금액과 전년동기 대비 증가액

가계신용은 지속적으로 증가해 왔다. 차이가 있다면 전년동기대비 증가금액이 크냐 작냐의 차이만 있을 뿐이다. 2023년 1/4분기와 2023년 2/4분기는 최초로 가계신용이 감소를 기록했다.

(2) 가계신용 금액과 전년동기 대비 증가액( 단위 : 조원 )

| 기간 | 금액 | 전년동기증감액 | 전년동기증감율(%) |

| 2021 1/4 | 1,766.70 | 155 | 9.6 |

| 2021 2/4 | 1,810.60 | 172.6 | 10.5 |

| 2021 3/4 | 1,845.50 | 162.5 | 9.7 |

| 2021 4/4 | 1,862.90 | 133.4 | 7.7 |

| 2022 1/4 | 1,862.90 | 96.2 | 5.4 |

| 2022 2/4 | 1,868.40 | 57.9 | 3.2 |

| 2022 3/4 | 1,871.10 | 25.6 | 1.4 |

| 2022 4/4 | 1,867.60 | 4.6 | 0.2 |

| 2023 1/4 | 1,853.10 | -9.8 | -0.5 |

| 2023 2/4 | 1,861.30 | -7.1 | -0.4 |

| 2023 3/4 | 1,875.60 | 4.5 | 0.2 |

2. 판매신용

(1) 판매신용 금액과 전년동기 대비 증가액

- 판매신용은 2009년 1/4~3/4분기까지 전년대비 감소했다.

- 판매신용은 2013년 1/4~4/4분기까지 전년대비 감소했다.

- 판매신용은 2020년 1/4분기 전년대비 감소했다.

- 판매신요은 2020년 4/4분기 전년대비 감소했다.

판매신용은 비 주기적이지만, 전년대비 감소하는 경우가 경기상황, 코로나 등에 의해서 간혹 발생하는 특이건이 아니다.

(2) 판매신용 금액과 금리

게다가 판매신용은 할부구매나 내구재, 비내구재, 소비재등을 구입하며 사용한 신용이기 때문에 금리와 무관하진 않으나 그래도 관여도가 매우 낮다. 차량과 같은 내구재는 다르지만 말이다. 2022년 3/4분기에 정점이던 판매신용은 증가했다.

3. 가계대출

(1) 가계대출 금액과 가계대출 금리

- 가계대출은 2016년 4/4분기 대출금리 3%대 근처에서 최대치 대출에 가까웠다.

- 가계채출은 2020년 3/4분기 대출금리 2.5%대부터 급격한 대출금액 증가가 이뤄졌다.

가계대출 금리가 2012년 1/4분기 대출금리인 5.69%와 유사한 5.52%에 도달하며 가계대출금액이 역진했다.

바로 감소가 처음으로 이뤄진 것이다. 누군가는 자산을 팔아서 부채를 갚았다는 말인데, 이 당시 미친 부동산 값이라고 하면서 "줍줍", "영끌"의 시대에 자산을 팔고 부채를 갚은건 분명히 말하건데, 대부분의 "청년"층은 아니었다. 그리고 최근 조사에서 자산 상위 집단의 부동산 자산 감소 소식이 들려온다.

가계대출은 당연히도 가계대출금리에 영향을 받는다.

(2) 가계대출 금액과 판매신용 증가액

나만 그렇게 보이는 것인지는 모르겠으나, 가계대출이 증가하고 일정 시기가 흐르고 나면 판매신용이 증가한다.

전년대비 증가금액으로 가계대출과 판매신용은 동기간이기 때문인데, 가계대출의 정점이 지나고 나면, 판매신용의 정점이 어김없이 일정시간이 흐른 후 그런 모습을 보인다.

부동산을 구입하고 냉장고 등 내구재의 소비가 늘어나며 증가했다면 내수경기에 좋은 것이니 경제 성장에라도 도움이 되었으면 싶지만, 다들 잘 알다시피 이정도 판매신용의 증가는 경제성장율에 큰 영향을 주지도 못한다.

결국 부동산의 매수나 매도 활동은 경제성장에 도움이 아예 안되는 것은 아니나, 큰 영향을 주진 못한다는 얘기다. 바로 이 부동산을 살리려 우리나라 정부는 2023년이라는 시간과 45조원이라는 엄청난 돈을 때려 부은 것이다.

4. 결론 : 가계대출금리와 대출성향

가계대출의 금리에 따른 전분기대비 증감액 그래프다.

금리가 하락하여 바닦에 닿을 시점부터 대출이 증가하고 2018년 잠시 금리가 상승하는 시기가 오니 "아 뜨거"하는 심정으로 전분기 대비하여 감소하는 모습을 보인다. 그리고 다시 2020년 초저금리 시기가 다가오자 전분기 대비로 가계대출이 증가한다.

2022년 1/4분기를 기준으로 금리상승이 있자, 다시금 전분기 대비로 가계대출이 감소하고 있다.

가계대출을 죄어야 하고, 물가도 잡아야 하는 한국은행이 아무것도 안한체 2023년을 보내며 다시 그 부동산 대출이 증가하고 있는 것이다. 한은이 브리핑마다 경고를 날렸지만, 그 기간이 길어지고 시장이 한은이 금리 인상을 시킬 수 없다는 것을 알고 한은의 멱살을 쥔 순간, 다시금 가계대출은 증가하고 있다.

은행이 금리경쟁을 하면서 다시 저리로 서민의 이자부담을 줄여주는 척 하지만, 자 보라. 2023년 4/4분기의 가계대출은 계속해서 증가할 것이다.

조심스럽지만, 이번 임계점은 2023년 2/4분기였던 것으로 보인다. 이제부터 언제 터져도 이상할게 없는 경제상황이 되어 가고 있다는 말이다.

'경제정보와정책 > 수출입 및 외환, 환율정보' 카테고리의 다른 글

| 코스피 지수와 환율의 상관관계 (4) | 2024.02.14 |

|---|---|

| 한국 물가지수와 기준금리, 미국 물가지수와 기준금리 비교 (4) | 2024.02.14 |

| 생산자물가, 수출물가지수, 수입물가지수, 환율과 2024년 기준금리 7~8월 인하가능성. (2) | 2024.01.22 |

| 2024년 관심 경제지표(두바이유가, 물가의 연관성과 인플레이션)와 금리 (0) | 2024.01.16 |

| 2023년 연간 수출입 동향-15대주력품목 수출실적(전년비-7.5%감소) (2) | 2024.01.05 |