* 최근 은행채 금리와 서울시 아파트 평균가격을 TLV를 기준으로 계산해 보니, 월 이자비용이 150 ~ 250만 원으로 나타났다. 원리금이 아니라, 이자만 그렇다. ( 소비를 무슨 돈으로 하라는 말인지 모르겠다. )

또한 거래대금이 정부의 인위적 부양책에 의해서 상승하고 있는 부분이라서, 만일 서울시에 아파트를 사야 한다면, 지금은 사지 말길 권고한다. 정부가 발표할 2025년도 특례대출 출시를 확인하고 들어가도 늦지 않을 것이다. 이번 정부는 아파트 가격에 모든 것을 걸었다고 해도, 과언이 아닌 정부다. 그리고 2025년 특례대출이 만일 없다면 아파트 가격은 큰 조정을 겪게 될 것으로 예상된다.

* 특례대출 출시를 확인하고 진입하고, 특례가 없다면 내년 큰 폭의 조정 후 진입하면 될 것으로 보인다.

- 이미 정부의 유동성 공급이 없다면 무너질 "사상누각" 상태에 진입한 것으로 예측한다.

1. 서울시 아파트 거래량과 총 거래대금(월별)

[1] 최근 서울아파트의 총 거래량은 2024년 8월 16일 자 기준 2024년 7월의 거래량이 2020년 12월의 거래량을 추월했다.

- 단, 조금 이상한 것은 2024년 8월의 거래량이다. ( 8월의 서울 아파트 거래량은 반드시 급락할 것이다. )

[2] 최근 서울아파트의 총 거래대금은 2019년 11월~12월 수준의 거래대금을 보일 것으로 보인다.

- 월 9조원~9조1천억원의 엄청난 거래대금을 보일 것으로 예측된다.

[3] 아파트 가격의 상승세가 꺾이지 않은 상태에서 거래량은 2020년 12월 수준에 이르고, 거래대금은 2019년 수준에 이르고 있다는 것은 그 차이만큼의 "버블"이라고 확신하고 있다.

2. 서울시 아파트 구매자의 LTV에 따른 월 이자부담액 추정 (최저 선)

[1] 은행채 금리에 가산금리를 더하지 않은 상황에서 월별 구매자들이 구매 후 월 이자로 지출하는 비용 추정

- 당연하게도 변동금리 대출자들이 이보다 더 높은 이자 비용을 내고 있을 것으로 생각하면 된다.

[2] 서울 아파트에서 대출없이 현금구매한 사람이 아니라면 매월 주택 평균가격에 따른 월 이자부담비용을 추정할 수 있다.

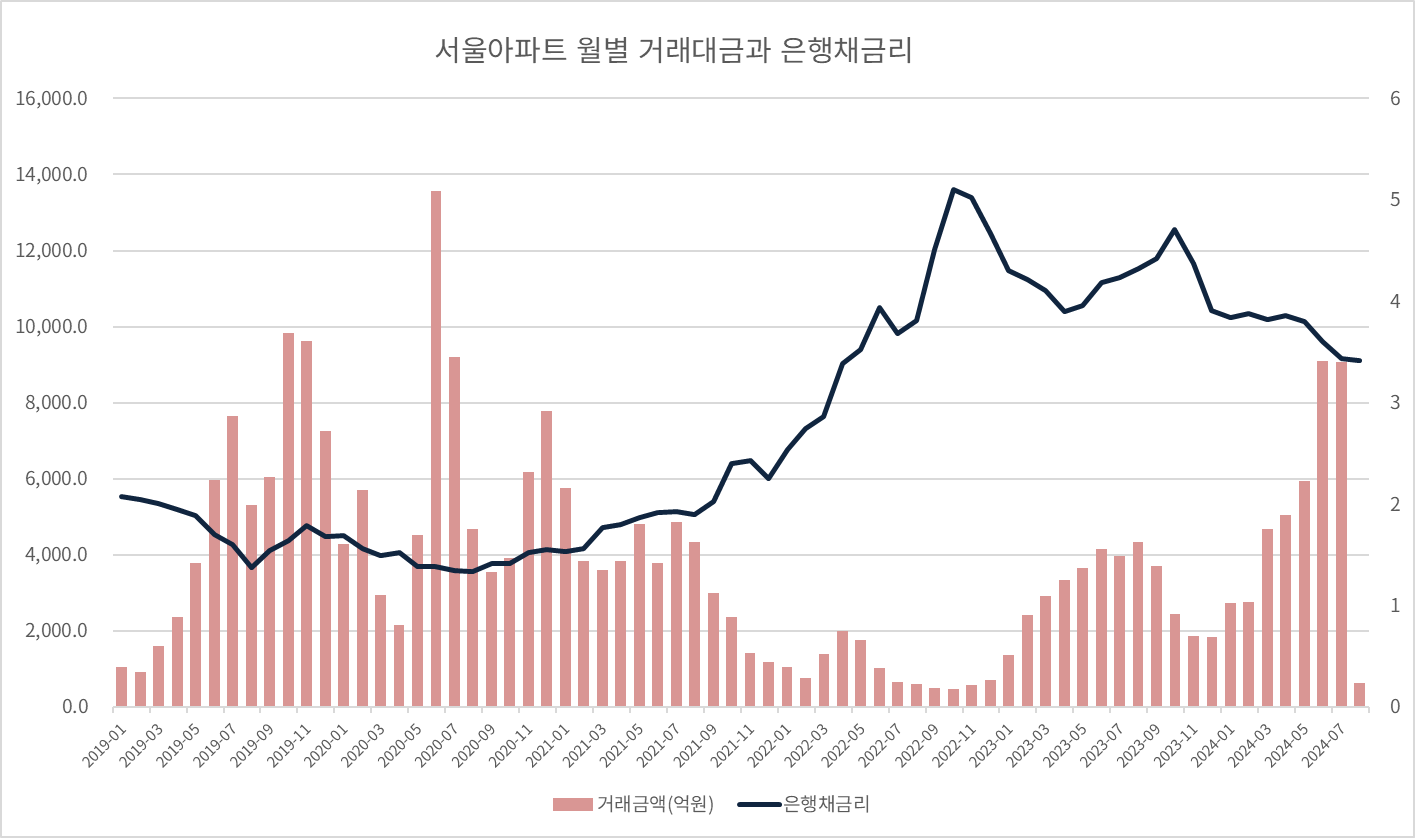

3. 서울시 아파트 월별 총거래대금과 은행채금리 추이

[1] 은행채 금리와 주택거래대금이 역진하는 게 정상인데, 2023년 고금리 구간임에도 거래대금이 상승한 것.

[2] 정부의 특례보금자리 대출에 의한 거래대금 상승이다. ( 정책자금 대출이며 소득대비 상환능력을 보지 않는다. )

- 정부정책대출이므로 은행은 개인의 상환능력, 추후 신용상태 변동등에 관심이 없다.

- 즉 대출받은 개인이 어찌되든 은행은 정부에서 돈을 받을 수 있다. ( 이 상황에서 유동성이 시중으로 다량 풀린다. )

[3] 한국은행의 금리 정책과 정부의 역진적 유동성 확대정책이 만나면서 시장이 왜곡되었다.

'경제정보와정책 > 경제관련 정보' 카테고리의 다른 글

| 서울시 여성 인구와 경제활동 인구수, 여성 인구의 경제활동 증감율 (2) | 2024.11.06 |

|---|---|

| 서울시 남성 인구와 경제활동 인구수, 남성 인구의 경제활동 증감율 (2) | 2024.11.06 |

| 서울시 아파트 월별 평균 가격이 금리에 따라 변할까? 기준금리는 인하될까? (0) | 2024.06.26 |

| 서울시 아파트 거래량과 코픽스금리, 금융채금리의 상관관계 (0) | 2024.06.26 |

| 외환보유고 2024년 최근 현황과 외환보유액 금융 위기급 감소세. (45) | 2024.04.09 |