아래의 자료는 통계청 "가계신용(용도별, 분기)" 자료를 기준으로 작성하였다.

본 자료 갱신일은 2024년 7월 7일 최신 자료이며, 2024년 7월 7일 오늘 당일이 이미 2024년 2/4분기를 넘어선 시점에서 발표된 2024년 1/4분기의 최신 가계부채 정보라는 게 안타깝다.( 한국 전자정부 수준이 고작 3개월 전 자료를 최신자료로 발표한다는 것이 말이다. )

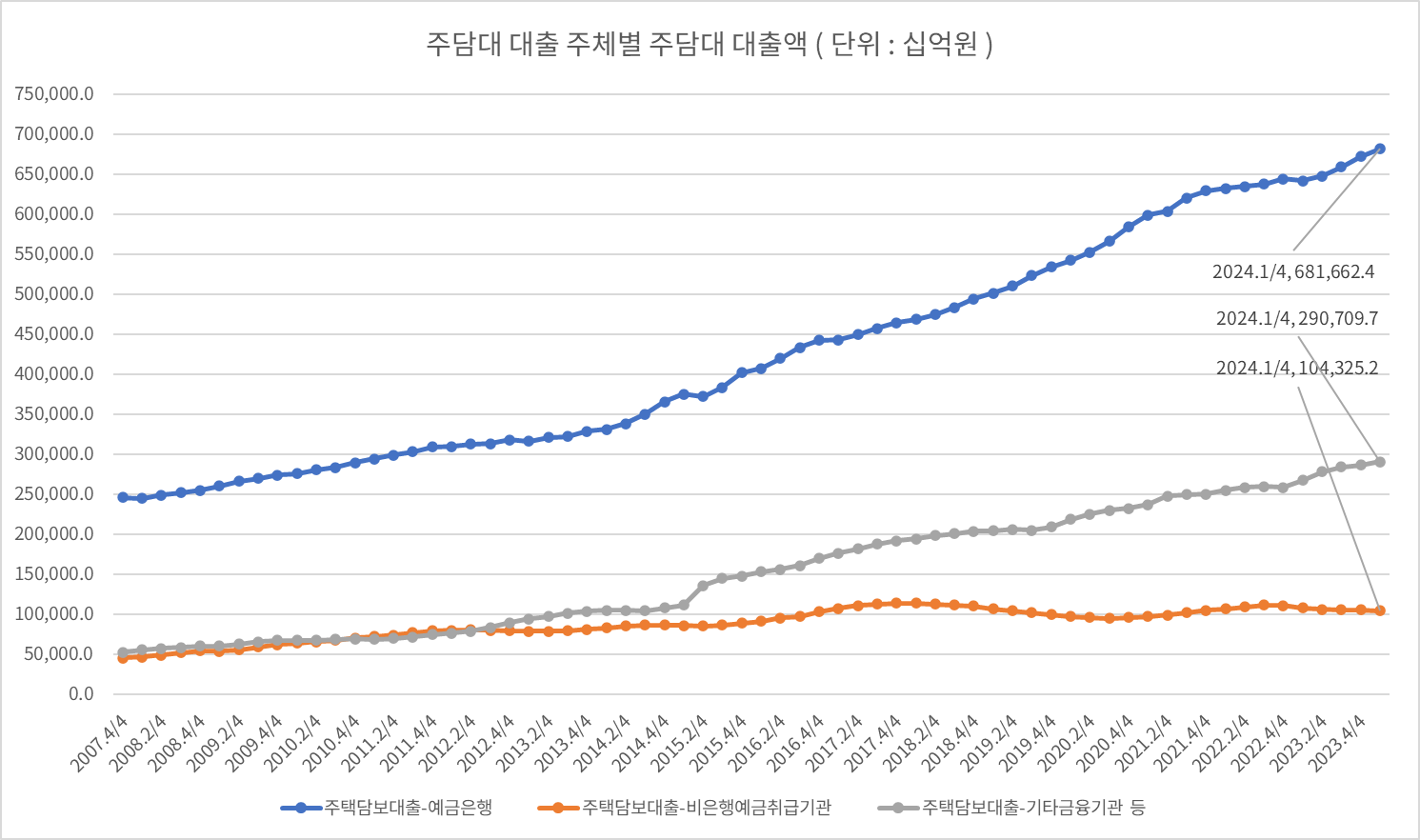

1. 주담대 - 대출해준 은행과 대출액 ( 제2의 "빚내서 집사라" 정책 )

[1] 주택담보대출의 전년동월대비 증감액 기준으로 2024년 1분기까지 가계대출 증가에 지대한 영향을 끼쳤다.

[2] 시중 은행이라고 말하는 이 은행의 주담대를 중심으로 가계부채의 증가를 위해서 노력한 결과

- 2023년 1/4분기까지 지속적으로 감소하던 주담대의 증가액이 급격한 우상향을 그리기 시작한다.

- 이 시기 은행들이 주담대를 증가시키기 위해서 신용 위험을 무릅쓴 것으로 오해할 수 있다. 하지만 은행이 어떤 곳인지 정확히 모르기 때문에 그런 생각을 할 수 있다. 은행은 절대로 손해 볼 일을 벌이지 않는다. 이 시기부터 급격히 증가하는 주담대는 정부의 "특례보금자리"와 궤를 같이 한다.

[3] 즉 2023년 1/4분기를 기점으로 감소하던 주담대의 방향을 급격히 증가 방향으로 선회하도록 만든 것이다.

- 이 증가속도는 2014년~2015년에 이르던 주담대 증가보다 더 가파른 증가속도를 보이고 있다.

[4] 이러한 전년동기 대비 급격한 주담대의 증가는 2014년 2/4분기에서 2015년 1/4분기에 이르는 "빚내서 집사라" 정책 시기의 주담대 증가속도와 같다.

[4] 은행의 주담대와 기타금융기관의 주담대는 2007년 이후 단 한 번도 전녀대비 동월 "0" 이하로 줄어든 적이 없다.

- 지속적으로 주담대를 늘려가기만 했다. ( 반면 비은행금융기관은 2018년~2020년 사이에 전년동월 감소했다. )

2. 주담대 - 기타금융기관의 주담대 약진

[1] 아래 그래프는 전분기 대비 주담대 증감률을 나타낸 것이다.

- 최근 주택거래 관련하여 "등기부 등본"을 떼보니 일이 있었는데, 2013년 당시에 매입하며 "삼성생명"에서 채권최고액 3억 9천만 원이 근저당 잡힌 물건을 확인해 본 일이 있었다.

- 의외인 것은 6억원 상당의 아파트를 매입하며, 1 금융권이 아닌 삼성생명에서 대출받은 게 제일 의아했다. 그리고 그 시기가 바로 2013년도였다. ( 기타 금융기관이 어딘지 다들 아시리라 본다. )

[2] 이러한 흐름은 2015년 1/4분기 ~ 2016년 1/4분기까지 재현되었다.

- 게다가 앞서 언급했던 1금융권과 마찬가지로 단 한 번도 전분기 대비 0 이하로 떨어지는 "감소"를 보인적이 없다는 것.

3. 주담대 - 2024년 1/4분기 기관별 총액과 채권발행 영향

[1] 비은행예금취급기관(제2금융권, 새마을, 신협, 농협, 축협 등등)의 주담대는 100조 원대에서 상당기간 묶여 있다.

- 은행과 기타금융기관은 채권발행을 통해서 자금을 조달할 수 있다.

- 비은행금융기관은 채권 발행을 통해서 자금을 조달할 수 없다.(이 부분이 주담대 증가에서 외면당한 첫 번째 이유 같다)

[2] 무슨 이유인지 알 수 없지만, 은행권과 기타 금융기관에 누워서 떡먹기인 "주담대"의 혜택을 안 준 건 왜일까?

- 이러한 수익성 저하가 비은행 금융기관이 PF에 목 매달며 열심히 했던 수익성 확보의 행위는 아닐지 의심된다.

<첨부. 1> 통계청 2024. 1/4분기 주담대 누계 데이터 - 갱신일 통계청 2024.7.7 최근 자료

- 하기 표의 금액 단위 : 십억 원

| 계정항목별 | 주담대-예금은행 | 주담대-비예금은행 | 주담대-기타금융 |

| 2007.4/4 | 245,764 | 45,319 | 52,716 |

| 2008.1/4 | 244,820 | 46,797 | 55,328 |

| 2008.2/4 | 248,748 | 49,039 | 57,225 |

| 2008.3/4 | 251,990 | 51,957 | 58,553 |

| 2008.4/4 | 254,736 | 54,144 | 60,284 |

| 2009.1/4 | 260,444 | 53,795 | 60,358 |

| 2009.2/4 | 266,485 | 55,705 | 62,422 |

| 2009.3/4 | 270,049 | 58,794 | 65,413 |

| 2009.4/4 | 273,687 | 62,219 | 67,292 |

| 2010.1/4 | 275,469 | 63,729 | 67,668 |

| 2010.2/4 | 280,551 | 65,793 | 67,306 |

| 2010.3/4 | 283,312 | 67,503 | 68,708 |

| 2010.4/4 | 289,623 | 70,203 | 69,443 |

| 2011.1/4 | 294,148 | 71,936 | 68,493 |

| 2011.2/4 | 299,223 | 74,243 | 69,726 |

| 2011.3/4 | 303,258 | 76,689 | 71,527 |

| 2011.4/4 | 308,877 | 79,539 | 74,445 |

| 2012.1/4 | 309,463 | 79,884 | 76,275 |

| 2012.2/4 | 312,412 | 80,429 | 78,746 |

| 2012.3/4 | 313,334 | 80,047 | 83,306 |

| 2012.4/4 | 318,227 | 79,586 | 89,289 |

| 2013.1/4 | 315,973 | 78,512 | 94,157 |

| 2013.2/4 | 321,203 | 78,561 | 97,370 |

| 2013.3/4 | 322,246 | 79,326 | 101,346 |

| 2013.4/4 | 328,923 | 81,254 | 103,454 |

| 2014.1/4 | 330,892 | 83,069 | 105,168 |

| 2014.2/4 | 338,314 | 85,294 | 104,932 |

| 2014.3/4 | 350,188 | 86,469 | 104,129 |

| 2014.4/4 | 365,580 | 86,452 | 108,095 |

| 2015.1/4 | 375,256 | 85,726 | 111,372 |

| 2015.2/4 | 372,219 | 85,396 | 136,129 |

| 2015.3/4 | 383,682 | 86,561 | 144,573 |

| 2015.4/4 | 401,729 | 89,098 | 147,485 |

| 2016.1/4 | 407,111 | 91,183 | 153,396 |

| 2016.2/4 | 420,112 | 95,138 | 155,874 |

| 2016.3/4 | 433,556 | 97,253 | 160,675 |

| 2016.4/4 | 442,564 | 103,275 | 169,880 |

| 2017.1/4 | 443,168 | 107,525 | 176,195 |

| 2017.2/4 | 449,426 | 110,716 | 181,638 |

| 2017.3/4 | 457,428 | 112,651 | 187,625 |

| 2017.4/4 | 464,209 | 114,105 | 191,672 |

| 2018.1/4 | 468,823 | 113,570 | 194,440 |

| 2018.2/4 | 474,866 | 112,794 | 198,149 |

| 2018.3/4 | 483,501 | 111,315 | 200,920 |

| 2018.4/4 | 494,265 | 110,222 | 203,490 |

| 2019.1/4 | 501,293 | 106,711 | 204,258 |

| 2019.2/4 | 510,275 | 104,544 | 205,892 |

| 2019.3/4 | 523,289 | 102,135 | 204,836 |

| 2019.4/4 | 533,966 | 99,779 | 209,128 |

| 2020.1/4 | 542,651 | 96,947 | 218,870 |

| 2020.2/4 | 552,884 | 95,754 | 225,109 |

| 2020.3/4 | 566,534 | 94,962 | 230,135 |

| 2020.4/4 | 583,897 | 95,745 | 232,562 |

| 2021.1/4 | 598,923 | 97,357 | 236,802 |

| 2021.2/4 | 603,711 | 98,952 | 248,019 |

| 2021.3/4 | 620,160 | 101,797 | 249,618 |

| 2021.4/4 | 629,562 | 104,917 | 250,056 |

| 2022.1/4 | 632,170 | 106,590 | 254,630 |

| 2022.2/4 | 634,448 | 109,296 | 258,389 |

| 2022.3/4 | 637,606 | 111,358 | 259,697 |

| 2022.4/4 | 644,132 | 110,699 | 258,548 |

| 2023.1/4 | 642,032 | 108,143 | 267,555 |

| 2023.2/4 | 647,830 | 106,076 | 277,923 |

| 2023.3/4 | 659,363 | 105,413 | 284,316 |

| 2023.4/4 | 672,110 | 105,600 | 286,629 |

| 2024.1/4 | 681,662 | 104,325 | 290,710 |

'경제정보와정책' 카테고리의 다른 글

| 경제고통지수, 청년들의 경제적 고통-자성하지 않는 기성세대들 (0) | 2024.07.25 |

|---|---|

| 서울시 아파트 가격과 주담대(은행, 기타금융) 증감율, 아파트가격과 대출 (0) | 2024.07.07 |

| 주택담보대출과 대출의 연령대별 대출 목적 (당신이 젊다면 기다려라.) (0) | 2024.07.03 |

| 주택도시기금 조성액, 청약저축 3년째 큰 폭으로 감소(청약저축 이벤트 중) (0) | 2024.07.01 |

| 한국 근로자가구의 소득과 지출, 지출과 소비지출 현황과 처분가능소득 (0) | 2024.06.30 |