출처 : 통계청 : 주택도시기금 조성현황 ( 자료갱신일 : 2024. 4. 4 )

출처 : 경기일보 : "주택도시기금 축소 우려"... 청약통장 월 인정액 10만 원 -> 25만 원 상향(2024/6/13 이연우기자)

-> 원문 첨부1

국민들이 저렴한 내 집마련을 위해서 열심히 저축, 예금하고 있는 주택청약이 2023년, 2024년 "특례대출"이란 형태로 대출되어 나가고 있다. 문제는 저렴한 주택마련을 위한 청약저축이 지금 고가의 아파트 가격을 떠받쳐 주는 핵심적인 정부의 대출 프로그램이란 아이러니한 상황을 말한다.

우선 주택도시기금에서 대출된 자금들이 추후 혹시라도 아파트 가격의 하락으로 원금회수에 문제가 발생할 경우에 정부가 나서서 국민들의 주택을 압류하고 돈을 회수할 것인가 하는 부분이다. 애초에 회수할 마음이라도 있을지 의문인데, 문제는 이 돈이 국민들이 적립한 피 같은 돈이라는 것이다.

국민들이 열심히 저축, 예금하며 모아 왔던 기금을 단 3년도 안되어 2013년 수준으로 줄여놓은 정부가 만일의 사태까지 염두에 뒀을 리 "없다"라는 강력한 심증을 갖고 있다.

청약저축 이벤트인 소위 월 납입인정액을 10만 원에서 25만 원으로 인정해 준다는 것만 생각해 본다면, 여유있는 사람들은 10만원에서 25만원으로 저축할 것이고, 예금으로 운영 중인 사람은 순식간에 60% 수준의 기간을 단축하는 효과를 얻을 수 있을 것이다. 나름 솔깃한 제안으로 더 많은 청약저축을 유인하는 것이다.

왜?

정부가 국토부가 이러는 이유는 2013년 보다 낮아진 청약저축액과 기금 내 청약저축 비중 급락 현상의 만회를 위한 것으로 보인다. 그동안 특례라며 특정한 사람들에게 주택구입, 전세자금으로 펑펑 썼으니, 당연히 저축기금도 감소했을 것이고, 그 수준이 무려 11년 전보다 낮은 수준이 되었으니 아무리 욕을 먹고, 입이 열개라도 할 말이 없어야 당연한 것인데, 오히려 정부는 청약저축 인정액을 늘려준다는 제안을 하고 있는 것이다.

인정액 좋다. 하지만 금리나 제대로 올려놔라. 2년 이상 넣어놔야 2.8% 금리를 주니 사람들이 돈을 빼거나 안 넣는 거 아닌가.

아. 금리 올리면 "특례"대출 저금리로 못해주겠구나? ㅋㅋ 지금 이 지경인 상황이다.

1. 주택도시기금에서 큰 부분을 차지하는 주택청약

- 2024년 3월 청약저축의 잔액현황은 다음 장에서 살펴본다.

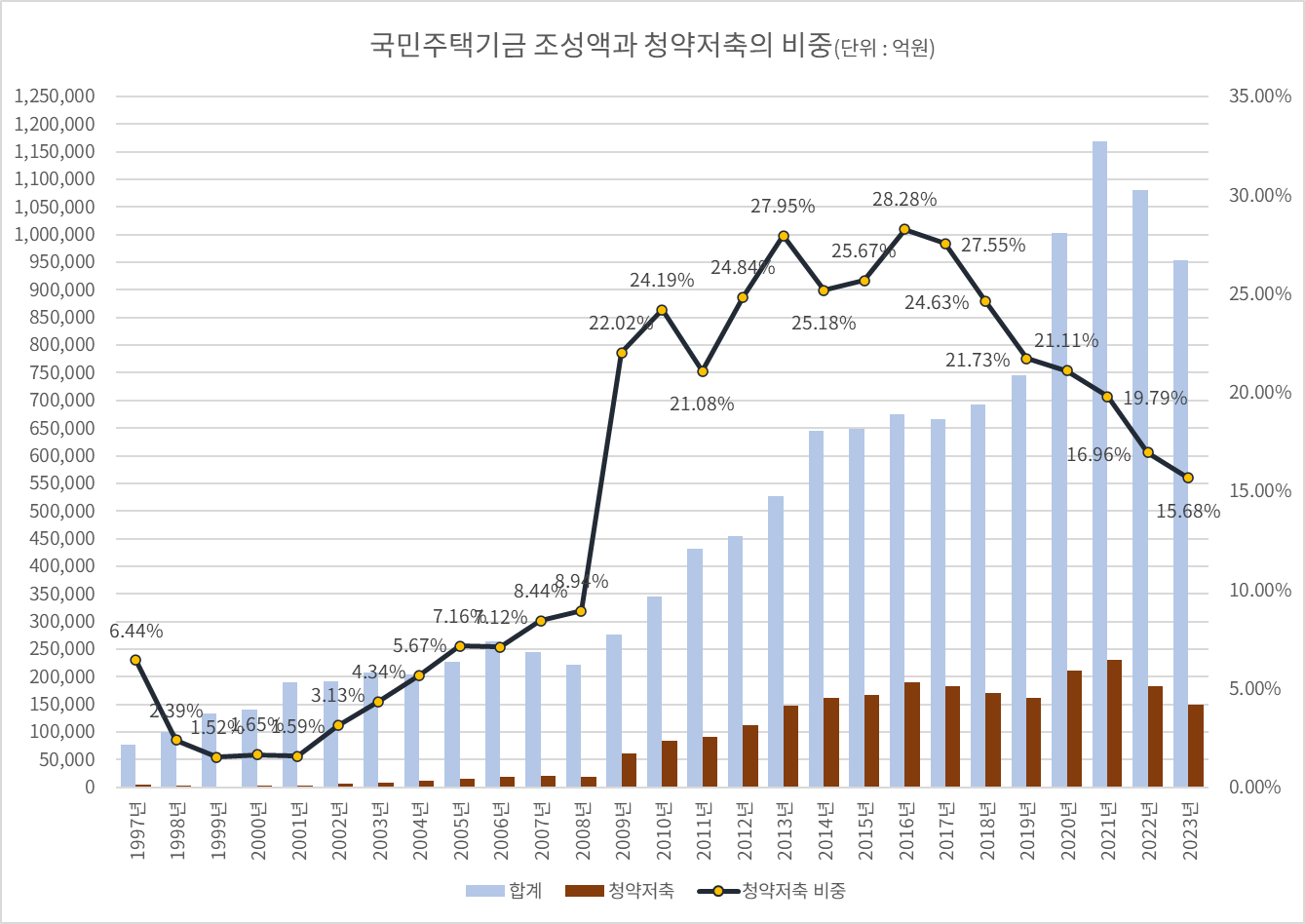

[1] 위의 그래프는 아래 표를 시계열로 정리한 것이다.

- 2021년 116조 9천억 원을 기록하며 최고치를 기록하고 3년 연속 대규모로 감소하고 있다. ( 이 부분은 최신 기사로 정리)

[2] 주택도시기금에서 우리와 같은 일반 소시민이 열심히 넣고 있는 청약저축의 비중은 15.68%까지 감소했다.

[3] 어디에 사용되었는지는 뉴스 기사 내용과 같이 "특례대출"에 사용된 것이 상당액이다.

- 정책대출의 재원이 어딜까? 궁금했었는데, 한 가지 궁금증이 풀렸다. 그리고 우리가 적립했던 청약저축은 감소하고 있다

[4] 아래표의 주택도시기금과 청약저축의 단위는 "억 원"이다. ( 참고 : 1997년 기준 청약저축 4천9백6십9억 원 )

| 연도 | 주택도시기금 조성 | 청약저축 | 청약저축 비중 |

| 1997년 | 77,177 | 4,969 | 6.44% |

| 1998년 | 99,666 | 2,381 | 2.39% |

| 1999년 | 133,085 | 2,022 | 1.52% |

| 2000년 | 140,078 | 2,312 | 1.65% |

| 2001년 | 190,912 | 3,041 | 1.59% |

| 2002년 | 191,999 | 6,014 | 3.13% |

| 2003년 | 207,807 | 9,020 | 4.34% |

| 2004년 | 203,469 | 11,532 | 5.67% |

| 2005년 | 227,009 | 16,248 | 7.16% |

| 2006년 | 264,165 | 18,805 | 7.12% |

| 2007년 | 244,050 | 20,610 | 8.44% |

| 2008년 | 220,978 | 19,753 | 8.94% |

| 2009년 | 277,018 | 61,001 | 22.02% |

| 2010년 | 345,151 | 83,475 | 24.19% |

| 2011년 | 430,855 | 90,834 | 21.08% |

| 2012년 | 453,722 | 112,691 | 24.84% |

| 2013년 | 526,803 | 147,235 | 27.95% |

| 2014년 | 645,137 | 162,453 | 25.18% |

| 2015년 | 647,965 | 166,335 | 25.67% |

| 2016년 | 674,389 | 190,685 | 28.28% |

| 2017년 | 665,294 | 183,270 | 27.55% |

| 2018년 | 693,213 | 170,708 | 24.63% |

| 2019년 | 745,935 | 162,074 | 21.73% |

| 2020년 | 1,003,031 | 211,701 | 21.11% |

| 2021년 | 1,169,141 | 231,384 | 19.79% |

| 2022년 | 1,080,022 | 183,139 | 16.96% |

| 2023년 | 954,377 | 149,607 | 15.68% |

2. 주택도시기금에서 큰 부분을 차지하는 주택청약

- 2024년 3월은 첨부된 언론사의 기사내용 중 2024년 3월 부분을 발췌하였다.

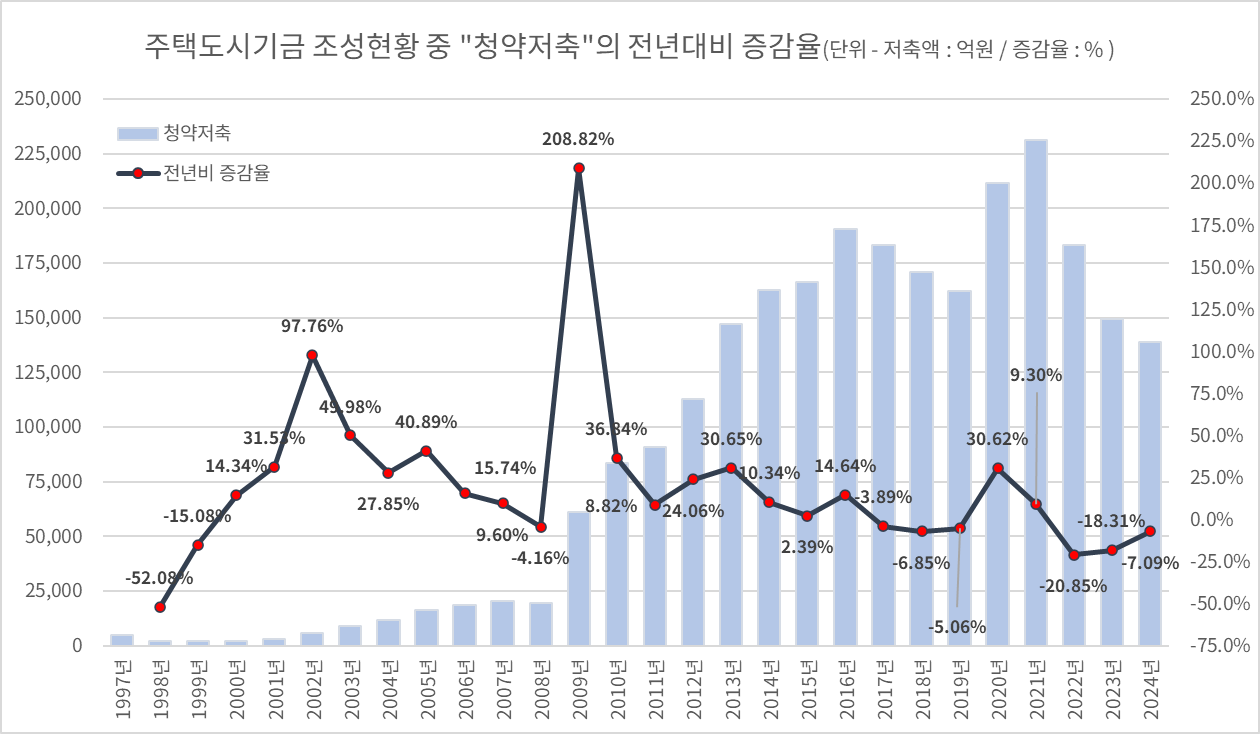

1) 주택도시기금 청약저축의 전년대비 증감률

[1] 2022년 이후 감소한 주택청약의 잔액은 최근 2024년 3월 기준 2013년보다 낮은 수준에 있다.

[2] 문제는 감소속도와 감소금액이다.

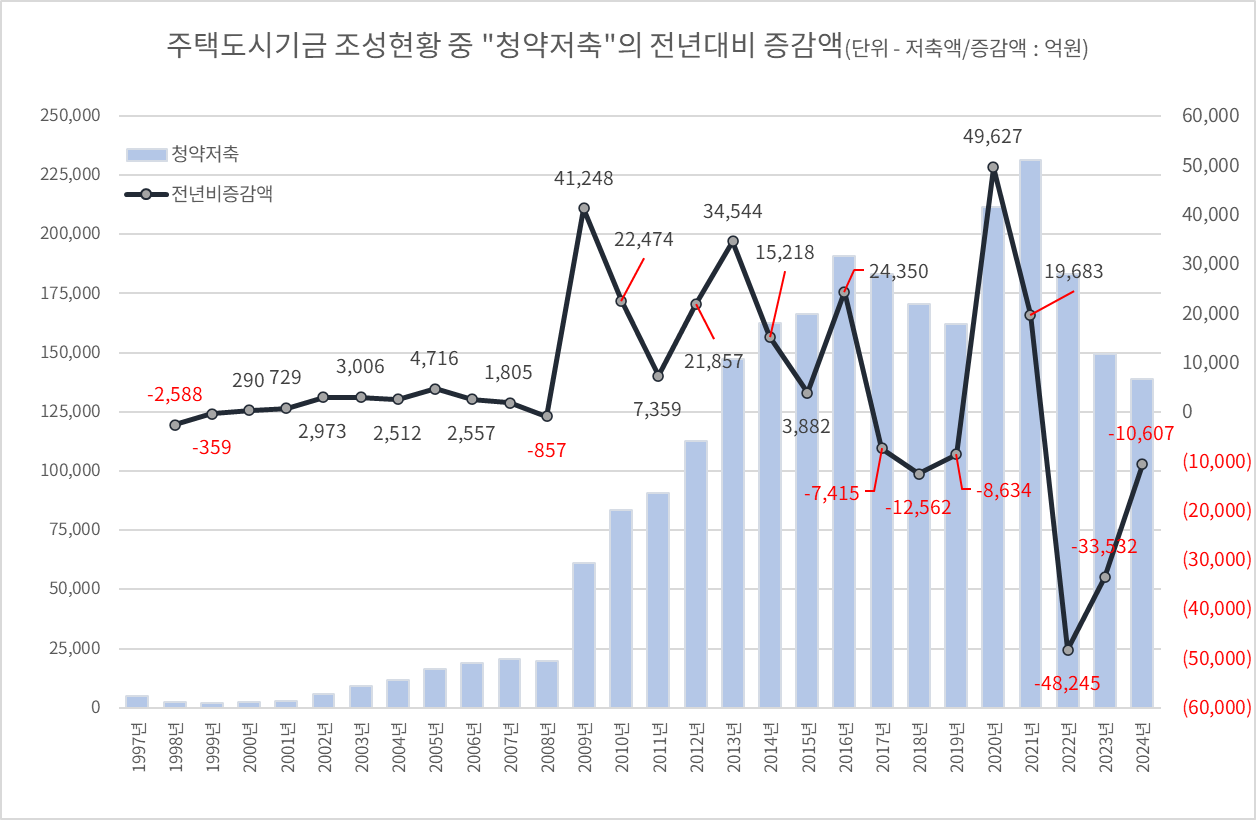

2) 주택도시기금 청약저축의 전년대비 증감액

[1] 2021년까지 주택시장의 과열로 내 집 마련의 열망이 가득했던 기간, 청약저축도 함께 증가해 왔다.

[2] 지금은 주택가격의 하락을 방어하기 위해서 "정부"가 곶감 빼먹듯 "특례"대출에 빼주고 있다.

[3] 이렇게 대출해 준, 금액들이 만일 주택가격의 하락으로 부실화된다면, 이 돈들을 정부는 국민을 상대로 받아낼 수 있나?

- 국민들이 적립한 주택도시기금의 청약저축에 대해서 정부가 애초에 그럴 권리가 있나? 이 말이다.

- 아무튼 주택 가격을 방어하기 위해서 역설적이게도 국민들이 저렴하게 내 집 마련하기 위해서 적립한 금액을 쓰고 있다.

3) 주택도시기금 청약저축의 누계 데이터

단위 : 억 원 / 자료 출처 : 통계청 주택도시기금 조성현황 + 2024년 3월 청약저축 ( 기사 참고 )

| 재원(1) | 청약저축 | 전년비 증감율 | 전년비증감액 |

| 1997년 | 4,969 | ||

| 1998년 | 2,381 | -52.08% | -2,588 |

| 1999년 | 2,022 | -15.08% | -359 |

| 2000년 | 2,312 | 14.34% | 290 |

| 2001년 | 3,041 | 31.53% | 729 |

| 2002년 | 6,014 | 97.76% | 2,973 |

| 2003년 | 9,020 | 49.98% | 3,006 |

| 2004년 | 11,532 | 27.85% | 2,512 |

| 2005년 | 16,248 | 40.89% | 4,716 |

| 2006년 | 18,805 | 15.74% | 2,557 |

| 2007년 | 20,610 | 9.60% | 1,805 |

| 2008년 | 19,753 | -4.16% | -857 |

| 2009년 | 61,001 | 208.82% | 41,248 |

| 2010년 | 83,475 | 36.84% | 22,474 |

| 2011년 | 90,834 | 8.82% | 7,359 |

| 2012년 | 112,691 | 24.06% | 21,857 |

| 2013년 | 147,235 | 30.65% | 34,544 |

| 2014년 | 162,453 | 10.34% | 15,218 |

| 2015년 | 166,335 | 2.39% | 3,882 |

| 2016년 | 190,685 | 14.64% | 24,350 |

| 2017년 | 183,270 | -3.89% | -7,415 |

| 2018년 | 170,708 | -6.85% | -12,562 |

| 2019년 | 162,074 | -5.06% | -8,634 |

| 2020년 | 211,701 | 30.62% | 49,627 |

| 2021년 | 231,384 | 9.30% | 19,683 |

| 2022년 | 183,139 | -20.85% | -48,245 |

| 2023년 | 149,607 | -18.31% | -33,532 |

| 2024년 | 139,000 | -7.09% | -10,607 |

첨부 1 : https://www.kyeonggi.com/article/20240613580017

'주택도시기금 축소 우려'…청약통장 月인정액 10만→25만원 상향

청약통장 납입액 한도가 41년 만에 월 10만원에서 25만원으로 상향된다. 국토교통부는 13일 이 같은 내용을 담은 '민생토론회 후속 규제개선 조치' 32개 과제를 발표했다. 그동안 공공분양주택 당

www.kyeonggi.com

'경제정보와정책' 카테고리의 다른 글

| 주담대 증가와 은행, 비은행, 기타금융의 대출과 "제2의 빚내서 집사라"정책 (0) | 2024.07.07 |

|---|---|

| 주택담보대출과 대출의 연령대별 대출 목적 (당신이 젊다면 기다려라.) (0) | 2024.07.03 |

| 한국 근로자가구의 소득과 지출, 지출과 소비지출 현황과 처분가능소득 (0) | 2024.06.30 |

| 가계대출과 저축성예금 증감, M2(광의통화)와 비교 및 부동산 가격관계 (0) | 2024.06.20 |

| 2024년 5월 소비자물가지수 2.7%, 근원물가 2.2%(전년동월대비) (0) | 2024.06.04 |