통계청 발표 2023년 가계금융복지조사 결과 가구의 자산은 통계작성이래 첫 감소 ( 금융자산 증가, 실물자산 감소).

부채는 소폭 증가하였고, 증가분 대부분이 주택임대비용의 증가로 인한 것이다. 이로써 순자산은 2022년 45,602만원에서 2023년 43,540만원으로 4.5%감소하였다.

1. 가계금융복지조사 결과 (2023년)

(1) 결과 총괄표

가구의 자산은 아파트와 같은 실물자산의 5.9%%가격 하락으로 인해서 금융자산이 3.8%상승함에도 줄어들었다. 이는 통계작성이래 최초라고 하는데, "매일경제" 신문에 따르면 "문재인 정부시절의 부동산 거품이 겉히며 나타난 현상" 이라고 유체이탈 화법으로 기사를 썼다. 부동산 첨병인 매경이 할 말은 아닌 듯 싶었다.

이외 가구부채는 소폭(0.2%)상승했는데, 임대보증금 부채가 5.3%나 증가했다. 임차인을 상대로 보증금을 올렸다는 얘기다. 2023년 3월말 기준으로 봐야 하므로, 역전세가 발생한 것은 임대인이 적극적으로 보증금을 인상시켰기 때문이다.

특이한 지점1 : 비소비지출이 8.1%나 증가했다는 것이다.

특이한 지점2 : 금리상승시기에 처분가능소득이 3.7% 증가했다는 것.

2. 가계금융복지조사2023 리뷰

1) 전국 항목별 - 평균이상 지역

| 자산 | 부채 | 순자산 | 소득 |

| 서울 | 서울 | 서울 | 서울 |

| 경기 | 경기 | 경기 | 경기 |

| 세종 | 세종 | 세종 | 세종 |

| 인천 | 제주 | 대전 | |

| 울산 |

2) 전국 가구 평균 순자산 : 4억3540만원 ( 2022년 대비 4.5%감소)

순자산 = 가구평균자산 5억2,727만원 (2022년 대비 3.7%감소) - 부채 9,186만원 (2022년대비 0.2%증가)

3) 전국 가구 평균 소득 : 6,762만원 ( 처분가능소득 5,482만원 )

가구의 비소비 지출을 제외한 처분가능소득은 3.7% 증가함. ( 고금리라고 하지만, 이자가 평균적으로는 부담되지 않는 것 )

이것이 평균의 함정부분이다. 한국은행은 가계대출과 그로인한 고금리에 고생한다고 하지만, 이자까지도 제외한 처분가능소득은 오히려 증가했다.

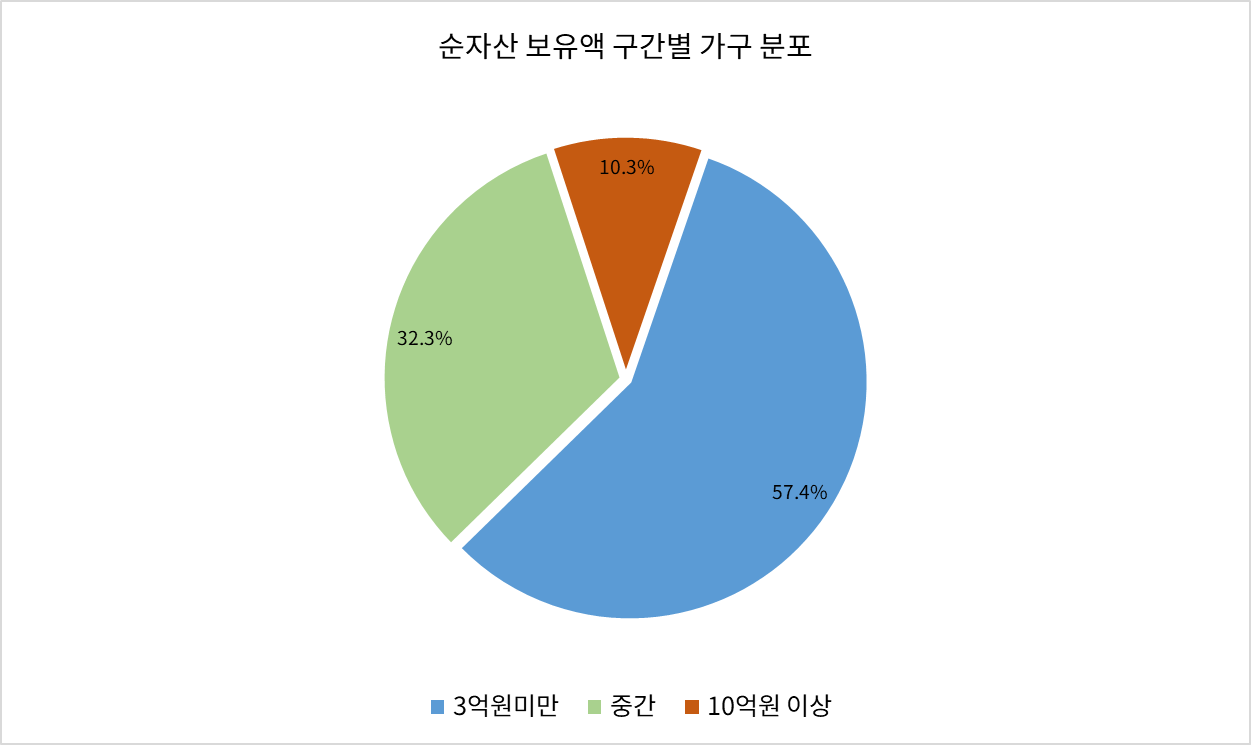

4) 전국 순자산 보유액 구간별 가구 분포

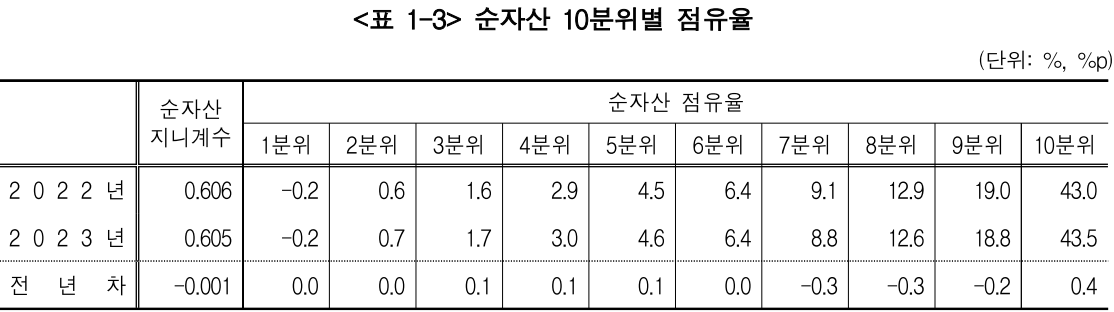

5) 순자산 10분위별 점유율 (10분위의 순자산은 오히려 증가)

최상위 10분위 자산가들의 순자산은 43.5%를 점유하고 있다.

전체 가구의 순자산중 최상위 10분위의 순자산은 전년대비 0.5% 상승했다.

이 부분의 시사하는 부분은 최상위 자산가들은 "실물자산"이라 불리는 "거주주택" 또는 "비거주주택"의 하락을 회피했다고 봐야 한다. 바로 그들이 던지고, 그 던저진 실물자산을 받은 사람들이 7~9분위인데, 이 분위의 순자산 점유율은 공통적으로 하락했다.

6) 평균 순자산 최상위 ( 연령별 : 50대, 직업별 : 자영업자 )

가구주 50대인 가구 : 4억9,737만원

자영업자인 가구 : 5억4,335만원

'경제정보와정책 > 통계자료 설명' 카테고리의 다른 글

| 전국 악성미분양 통계와 준공후미분양을 감소시킨 코로나19 사태 (0) | 2024.01.29 |

|---|---|

| 2023년 가계금융복지조사 리뷰 - 2 부동산 전망과 가계부채의 규모와 인식 (4) | 2023.12.09 |

| 소비자동향조사와 실질경제성장률 비교(40대 미만)-2023.11.28 (88) | 2023.12.01 |

| 아파트가격 2024년 가격예측과 통계(아파트 거래대금 기준) (6) | 2023.11.22 |

| 한국 장기 인구, 인구성장률과 단기 경제성장율 목표 (0) | 2023.11.14 |