가구의 자산규모와 운용방식, 1년내 부동산 가격 전망. 가구의 부채보유율 및 부채보유가구에서의 세대, 직업별 부채량, 향후 부채상환가능성과 가구가 인식하는 부채 부담율

1. 가구자산의 규모와 운용

(1) 가구의평균자산 5억2,727만원 - 부동산가격 하락

2023년 3월말 기준으로 2022년 대비 3.7% 감소 ( 거주주택의 -10% 감소 영향 )

유의해서 봐야할 부분은 저축액의 증가, 전월세보증금의 증가 부분이다. 거주주택과 투자부동산의 하락이 자산 하락을 일으켰고, 바로 이 부분이 우리나라 가계부채의 심각성을 과소평가하는 일부 전문가들의 말이 틀렸다고 하는 부분이다.

부동산 자산이 감소하는 중에 대출을 상환하고 남는 금액을 저축했던 것일까? 보유 부동산을 매각해서 저축으로 보관하는 양이 늘어난 것일까? 이 부분도 후자일 가능성이 높다.

"고액 자산가들이 가계부채의 상당액을 차지하고 위험한 것은 다중채무자와 자영업 대출자들인건 맞지만, 고액 자산가들이 갖고 있는 본질적인 자산들이 평가절하될 때, 부채는 위험해 진다."

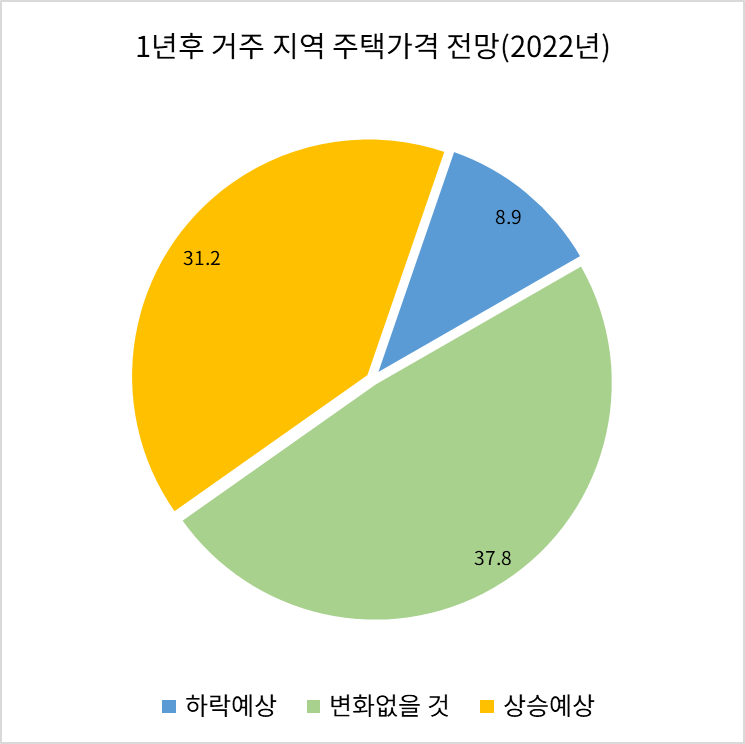

(2) 1년 후 거주 지역 주택가격 전망변화

소득증가, 여유자금이 생기면 부동산에 투자할 의사가 있는 가구주는 52.7% ( 전년대비 5.3% 감소 ).

무려 52.7%가 부동산에 투자하겠다고 한다. 물론 35%선에서 자가주택 마련을 위한 투자 항목도 있지만, 그외의 투자들은 모두 소득보완용의 성격이 크다. 부동산 가치상승으로 소득보완, 임대료로 소득보완등이다.

| 2022년 | 2023년 |

|

|

2. 부채의 규모와 인식

(1) 가구부채평균 : 9,186만원

2023년3월말 가구의 평균 부채 9,186만원으로 0.2% 소폭 증가

금융부채 72.9%, 임대보증금 27.1% 인데, 전년에 비해 금융부채 비율이 1.3% 감소함. ( 담보대출 1.6% 감소 )

(2) 부채 보유가구 비율 62.1%, 부채중앙값 7700만원, 임대보증금 중앙값 6500만원

부채 보유한 가구의 비율은 62.1% ( 전년대비 1.3% 감소 ) -> 37.9%는 부채없는 가구

임대보증금 보유가구 중앙값은 6500만원으로 전년비 8.3% 증가 ( 2023년 3월 통계이므로 2022년에 임대료 상승시킨 것이 주효한 것으로 보임. )

위의 그래프에서 1억원 이상의 부채를 보유한 가구는 모두 증가했다. 그 중, 3억원 이상의 가구부채를 보유한 가구는 0.5%P증가했는데, 본 통계가 2022년의 부채를 기준으로 하므로 2023년 특례보금자리 후 얼마나 더 늘었을지는 2024년 이맘때가 되어야 알 수 있다.

하지만 추정컨데 3억이상 부채보유 가구는 2024년 유의미한 증가가 있을 것이다.

(3) 가구특성별 부채와 구성 : 임대보증금 - 39세 이하 14.4% 임대소득자

60세 이상인 가구의 임대보증금 부채는 38%, 더 놀라운 것은 39세 이하인 가구 14.4%

(4) 부채보유가구 : 62.1% -> 금융부채 보유가구 : 55.7%

퍼센테이지 상에서 6.4%는 임대보증금만을 부채로 보유한 찐 부자들이란 얘기.

39세 이하, 40~49세의 금융부채 금액이 평균상으로 비슷함.

39세 이하가 무리한 금융부채를 지고 있거나, 40~49세가 비교적 적은 금융부채를 지고 있다고 봐야하는 것인가? 금융부채가 증가한 가구주의 연령은 39세이하(2%증가), 60세이상(6.2%증가)였다. 전혀 관련없어 보이는 세대들의 금융부채가 증가한 것이다.

하지만 더 중요한 것은 금융부채를 진 가구주들의 소득은 월 644만원을 넘는다는 것이다. ( 가구의 부채보유율이 62.1%임에도 6%가 넘는 가구는 금융부채 없이 임대보증금만을 부채로 가지고 있다는 것이다. 임대보증금은 월세등의 수입수단이 되어 주므로 부채로 인식할 가치가 없어 보인다.)

(5) 금융부채 원리금상환 부담감 : 67.6% 부담스럽다.

(6) 보유부채에 대한 상환 가능성 : 78.9% 기한내 갚을 수 있다.

'경제정보와정책 > 통계자료 설명' 카테고리의 다른 글

| 서울시 일자리와 주택가격 관계(의료보험 적용 사업장 수 기준) (0) | 2024.02.01 |

|---|---|

| 전국 악성미분양 통계와 준공후미분양을 감소시킨 코로나19 사태 (0) | 2024.01.29 |

| 2023년 가계금융복지조사 리뷰 - 1 가구순자산,가구소득 (2) | 2023.12.08 |

| 소비자동향조사와 실질경제성장률 비교(40대 미만)-2023.11.28 (88) | 2023.12.01 |

| 아파트가격 2024년 가격예측과 통계(아파트 거래대금 기준) (6) | 2023.11.22 |