2022년 인구주택총조사와 국토부의실거래가 정보, 한국은행의 가계신용 3/4분기 중 주담대량을 종합하여 향후 단기간의 아파트 거래대금의 추이를 기간을 짧게 나눠보며 추측해본다.

1. 2023년 9월 주택 통계(매매 및 전월세거래량) 정보 이용

1) 전국 주택의 거래량은 2023년 9월 기준 423,804건

2) 전국 아파트 거래량은 2023년 9월 기준 316,603건 ( 74.7% 점유 )

2. 2023년 11월 3/4분기 가계신용정보 이용

1) 2023년 3분기 기준 가계신용중 주담대는 1049조원

2) 전분기 대비 17조2천억원 증가 ( 증가분을 아파트 9월 거래량의 점유율로 적용함. / 전세대출등은 고려하지 않음 )

3. 아파트 분기별 거래금액과 주담대 비율그래프

1) 전국 아파트 거래대금과 주택담보대출 비율(추정그래프)

기간 : 2020년1월1일 ~ 2023년11월22일 국토부 실거래가 기준, 가계신용 2023년11월21일 한국은행 통계이용

* 주의 : 주담대 증가액 총액에서 74.7%만 아파트 주담대에 적용함. ( 2023년 9월 거래점유율 기준 )

2) 한국은행 가계신용 중, 주담대 부분 잔액과 전분기 대비 증가금액

*단위 : 십억원

| 기간 | 주택담보 대출잔액 |

전분기대비 증가금액 |

| 2020/Q1 | 858,468 | 15,595 |

| 2020/Q2 | 873,746 | 15,278 |

| 2020/Q3 | 891,631 | 17,884 |

| 2020/Q4 | 912,204 | 20,573 |

| 2021/Q1 | 933,082 | 20,878 |

| 2021/Q2 | 950,681 | 17,599 |

| 2021/Q3 | 971,574 | 20,893 |

| 2021/Q4 | 984,534 | 12,960 |

| 2022/Q1 | 993,390 | 8,856 |

| 2022/Q2 | 1,002,133 | 8,743 |

| 2022/Q3 | 1,008,661 | 6,528 |

| 2022/Q4 | 1,013,380 | 4,719 |

| 2023/Q1 | 1,017,730 | 4,351 |

| 2023/Q2 | 1,031,830 | 14,100 |

| 2023/Q3 | 1,049,092 | 17,262 |

3) 정부가 집값 부양과 거래량 증가를 가계부채를 이용해 유도.

* 파란선은 분기별 전국 아파트 거래대금 / 붉은막대는 총 거래대금에서 주담대가 차지하는 비율

* 총 주담대 증가금액 x 아파트거래비율(74% 적용)

2023년 1분기(2023/Q1)에서와 같이 주담대가 축소되고 있었지만, 정부의 가계부채확대 정책에 힘입어 주담대 비율은 총 거래대금의 20%를 상회함. 이와 같은 현상은 아파트 값이 폭등하던 2021년 1분기와 같은 효과를 발휘.

세금을 이용해 전국 아파트의 거래량과 가격을 정부 주도하에 상승으로 유도 시킴을 의미함.

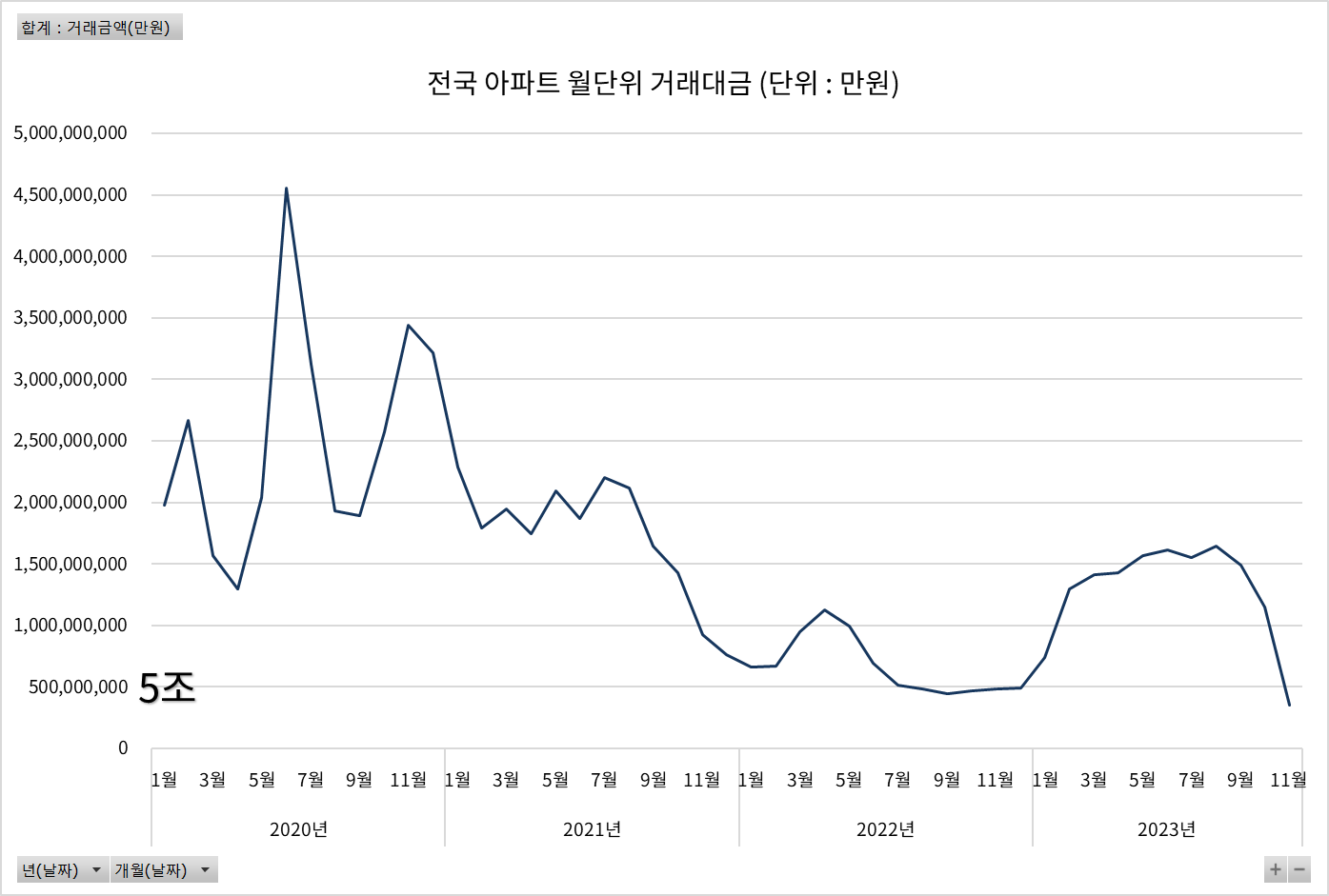

4) 전국 아파트 월단위 거래대금 총액

월단위 기준으로 정부의 추가적인 가계대출 증가 유인책이 없는 한, 아파트 거래량은 감소할 것. 그 거래대금도 감소예상.

2023년 10월은 11월 말에 마감. (11월은 12월에 마감) 되더라도, 현재 전고점에 다다른 금액을 감안한다면, 거래대금은 증가해도 거래량은 늘어날 수 없음.

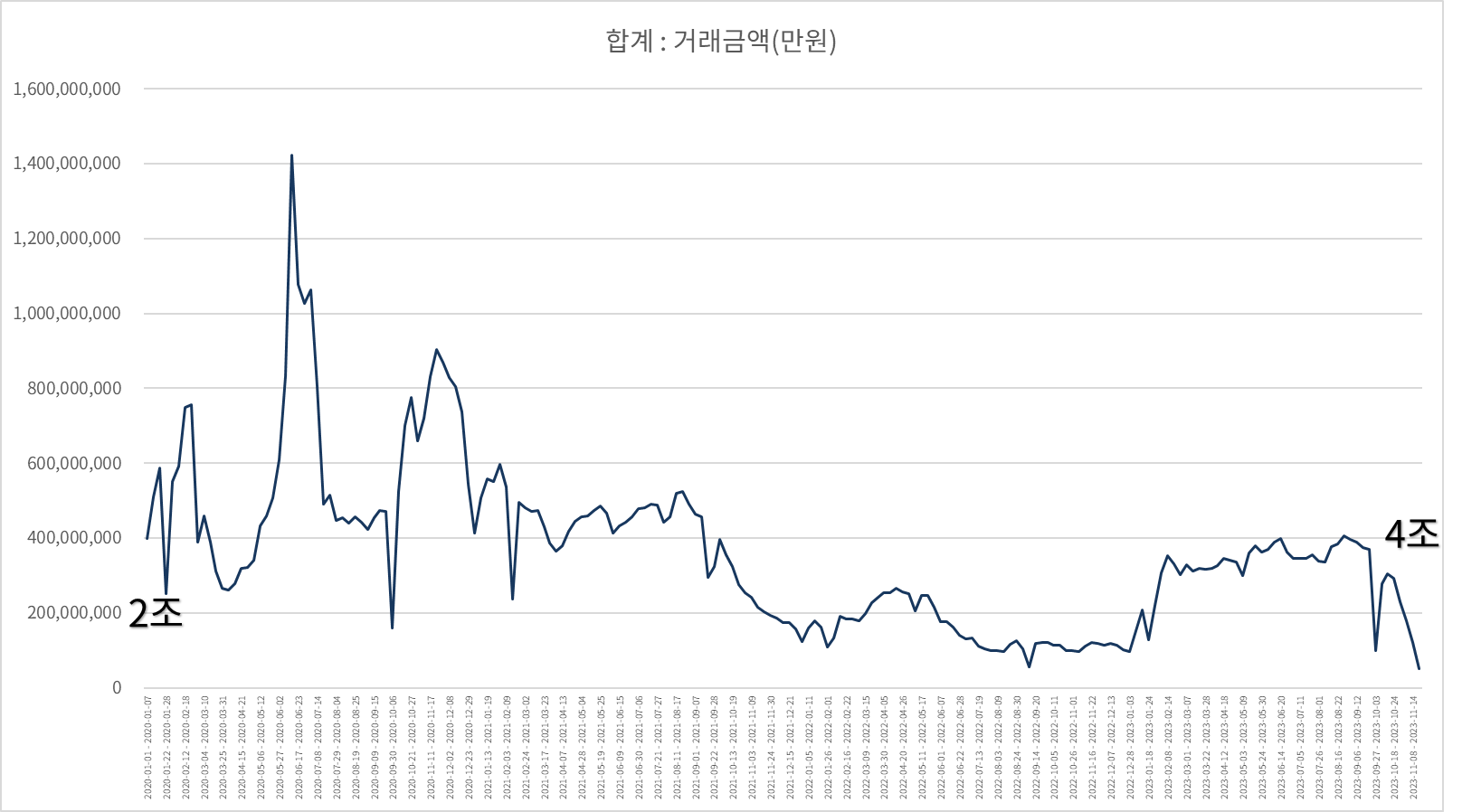

5) 전국 아파트 주단위 거래대금 총액 (7일 단위)

전국 아파트 거래대금을 주단위로 합산하면 총 거래대금의 변화를 좀더 세밀하게 관찰하는 것이 가능함.

11월의 거래가 고가 주택위주로 폭증하지 않는한 현 추세가 아파트 거래량 증가로 이어지기 힘듦.

개별 지역위주로 가격이 상승하거나, 높은 호가가 나오는 것은 가능하나 그것이 거래로 이어지고 추세로 이어지긴 힘듦.

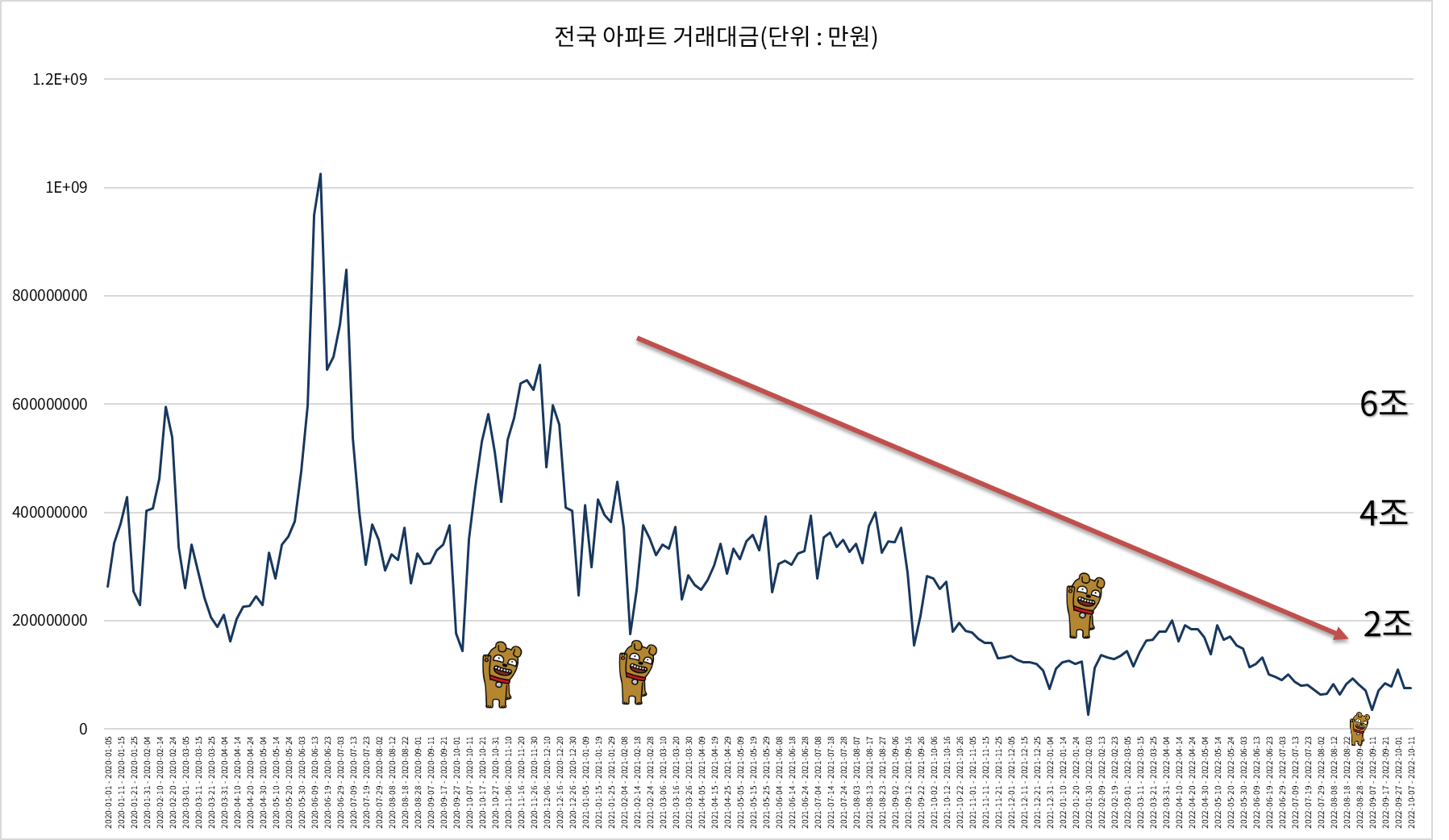

6) 전국 아파트 5일 거래단위 총액 (5일 단위)

7일단위 보다 더 세밀한 5일 단위로 거래대금을 나누면 아파트의 총 거래대금이 하락함을 볼 수 잇다. 그것도 특례일반대출의 종료시점에 마지막 피크를 치고 말이다.

아래 그래프에서 공통적으로 하락하는 강아지 포인트는 긴 연휴기간이다. 부동산도 거래도 쉬나보다.

4. 결론

정부의 추가적인 가계부채 유도책 발효 : 2024년 3월 예정의 "신생아 특례대출"까지는 거래대금이 감소(거래량 감소)할 것이다. 그리고 일부 지역의 고가 거래가 유혹의 손길을 보낼 것이다. 속지 않길 권고한다.

그러한 고가 거래는 그들만의 리그에서의 손바뀜일 뿐이다. 40억, 100억 하는 아파트가 거래되는 것은 삼성이 공장부지로 100만평을 샀다는 이야기와 다름없다. 다른 세상 얘기니 귀담아 들을 필요없다. 그러므로 그것은 대세가 아니다.

그렇다고 2024년이 역사적 저점이 될 것인가? 라고 묻는다면 그렇지 않다고 말하고 싶다. 왜냐면 호가는 그다지 내려가지 않을 것이기 때문이다. 그런 호가상에서는 거래가 안될 것이다. 신규 아파트 공급이 문제가 아니다. 그걸 살 수 있는 대출받을 여력이 있을 지 궁금하다. 일부 고소득자들이 비싼 고분양가 아파트를 살 수 있을 것이다. 하지만, 그들이 현재 거주하고 있는 주택은 팔리지 않을 것이다. 그럼 추가대출이 필요할텐데, DSR이 감당될지 의문이다.

정부가 국제적으로 기준처럼 받아들이는 DSR40%라는 규제를 지킬지도 의문이다. 특례처럼 편법을 활용할 가능성이 높다.

부동산에 올려진 호가는 내려가지 않을 것이고, 일부 급매 형태의 매도는 거래가 이뤄질 것이다.

하지만, 전체적인 거래대금은 감소할 것이다. 그렇게 금리 인하시기가 올 때까지 흘러갈 것이다. 금리인하도 물가안정이 아닌, 경기침체 심화로 인하될 것으로 보인다. 물론 그나마도 미국의 금리인하가 있어야 가능할 것으로 보인다. 그리고 다른 외생변수가 발생하지 않아야 가능할 것이다. 환율도 1200원대에 안착하고, 유가도 70$ 선 아래에서 움직인다면, 우리나라도 자력으로 금리 인하가 가능할 지 모른다. 역시 우리 능력으로 될 일이 아닌 점은 동일하다.

거래량은 줄고, 일부 급매위주 거래. 그리고 또다른 DSR우회 편법의 등장. 신규분양시장의 찬바람 -> 미분양은 다시 증가세로 돌아설 것 같다.

'경제정보와정책 > 통계자료 설명' 카테고리의 다른 글

| 2023년 가계금융복지조사 리뷰 - 1 가구순자산,가구소득 (2) | 2023.12.08 |

|---|---|

| 소비자동향조사와 실질경제성장률 비교(40대 미만)-2023.11.28 (88) | 2023.12.01 |

| 한국 장기 인구, 인구성장률과 단기 경제성장율 목표 (0) | 2023.11.14 |

| 전국 아파트 전월세 평균가격, 중위가격(2023년10월말) (0) | 2023.11.07 |

| 인구주택총조사 중 성별 인구 - 저출산대책 답 없다. (0) | 2023.10.08 |