한국은행 경제통계에서 가중평균금리가 적용된 은행권의 여신, 수신금리 추이를 본다. 가중 평균은 맡기거나, 대출해 준 돈의 규모에 비율로 금리를 적용한 금리를 말하므로, 일반적인 시중 금리와 차이가 있을 수 있으나 전반적 금리 상황을 바라보는데 이보다 더 좋은 자료는 없다.

왜 은행은 수신(예, 적금) 금리는 낮추는데 주저함이 없고, 여신(대출)금리 인상에는 급히 반응하는지, 왜 은행은 누워서 돈 벌고 은행원들은 유능한 척 고연봉을 받는지 쉽게 알 수 있다.

정부가 유동성을 공급하니 궂이 은행은 예, 적금 유치에 나설 이유가 없으며 너도 나도 집 사겠다고 대출받으려 하는데, 채권 금리마저 한국은행이 금리를 고정하며 금융채 금리를 낮춰주고 있어서다. 은행은 정말 거짓말 하나 없이 누워서 돈 놀이하고 있다.

1. 여신금리와 수신금리의 추이( 2017.1 ~ 2024. 7 )

[1] 은행권은 5년 단위의 고정금리(?) 여신 대출을 할 때, 금융채를 발행하여 금융채 금리보다 높은 수준에서 대출을 실행한다.

[2] 금융채(무보증, AAA) 금리는 보통 수신금리보다 높지만, 금융기관은 금융채 발행 금리보다 높은 금리에 여신(대출)을 실행한다.

[3] 수신금리가 낮아도 여신금리는 시장의 금리 수준에서 결정된다. ( 예대마진 폭증 )

2. 여신금리와 수신금리 vs 금융채 금리( 2017.1 ~ 2024. 7 )

[1] 금융채(은행채, 무보증, AAA, 나이스평가 기준)의 금리는 5년 혼합 고정금리의 지표금리다.

[2] 금융채 금리가 낮아도 여신금리는 상당히 높게 유지됨을 알 수 있으며, 2022년 강원도지사발 채권 위기가 발생한 이후에 대응 기간 동안 채권 금리가 큰 폭으로 상승했음을 알 수 있다.

[3] 채권보다 수신금리는 억제하고, 여신 금리는 그만큼 상승시켜서 은행은 절대로 손해보지 않는다는 사실이 입증되었다.

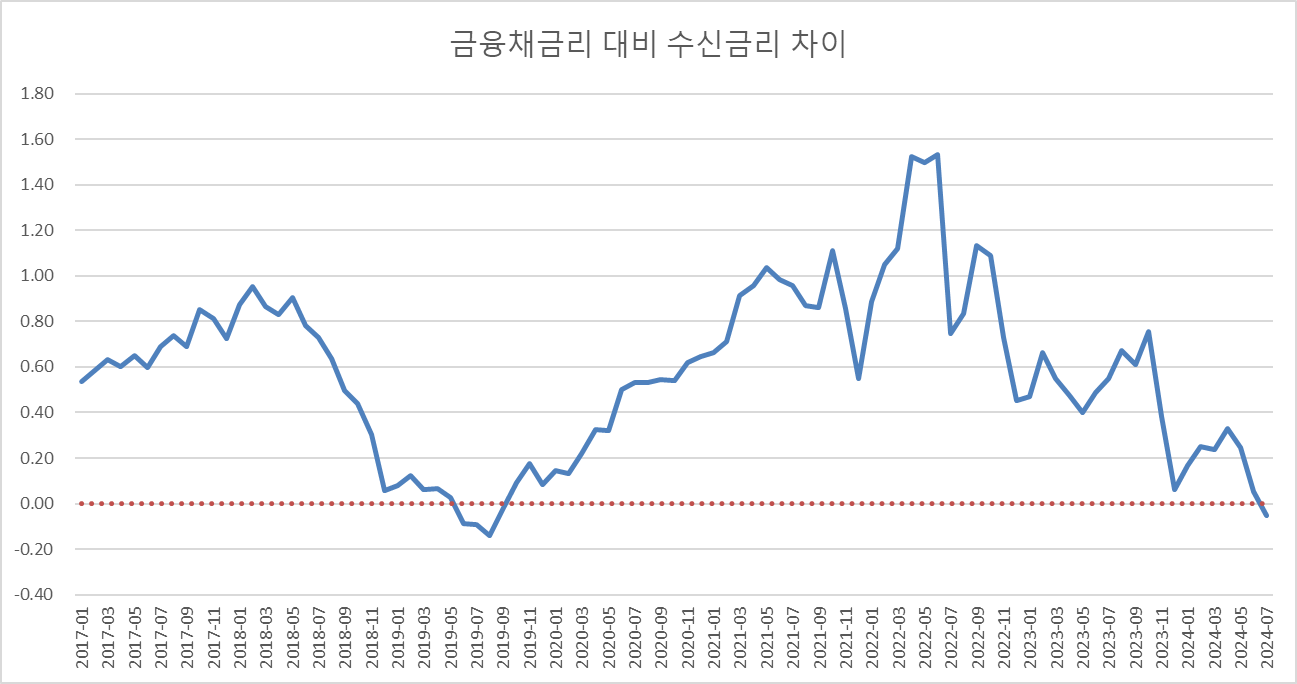

3. 수신금리 vs 금융채 금리 차이( 2017.1 ~ 2024. 7 )

[1] 금융채(은행채, 무보증, AAA, 나이스평가 기준)의 금리와 수신금리 차이를 본 것이다.

[2] 0% 이상은 수신금리보다 금융채 금리가 더 높은 상황을 말하고 있다. 물론 이 상황에서 은행들은 대출 금리를 그만큼 올린다.

[3] 금융채를 이용해서 5년 고정금리 대출을 시행하고 있었고, 이는 은행에 돈을 맡기는 일반 고객들의 이자를 낮게 유지할 동력.

[4] 서로 상관없는 자금이라는 의미다. ( 수신금리가 적용되는 일반 고객들의 예,적금은 은행에 필요 없을 정도로 자금 여유가 있다. )

- 반대로 은행의 유동성이 충분하다는 말이다. ( 반대의 경우엔 은행의 유동성이 부족하여 대출을 줄이던, 금리를 높이던 한다. )

[5] 최근 금융권에서 스트레스DSR과 금리인상에 나서고 있는 것은 수신금리와 금융채 금리가 역전되고 있기 때문이다.

- 유동성이 마르고 있다는 말이기도 하다.

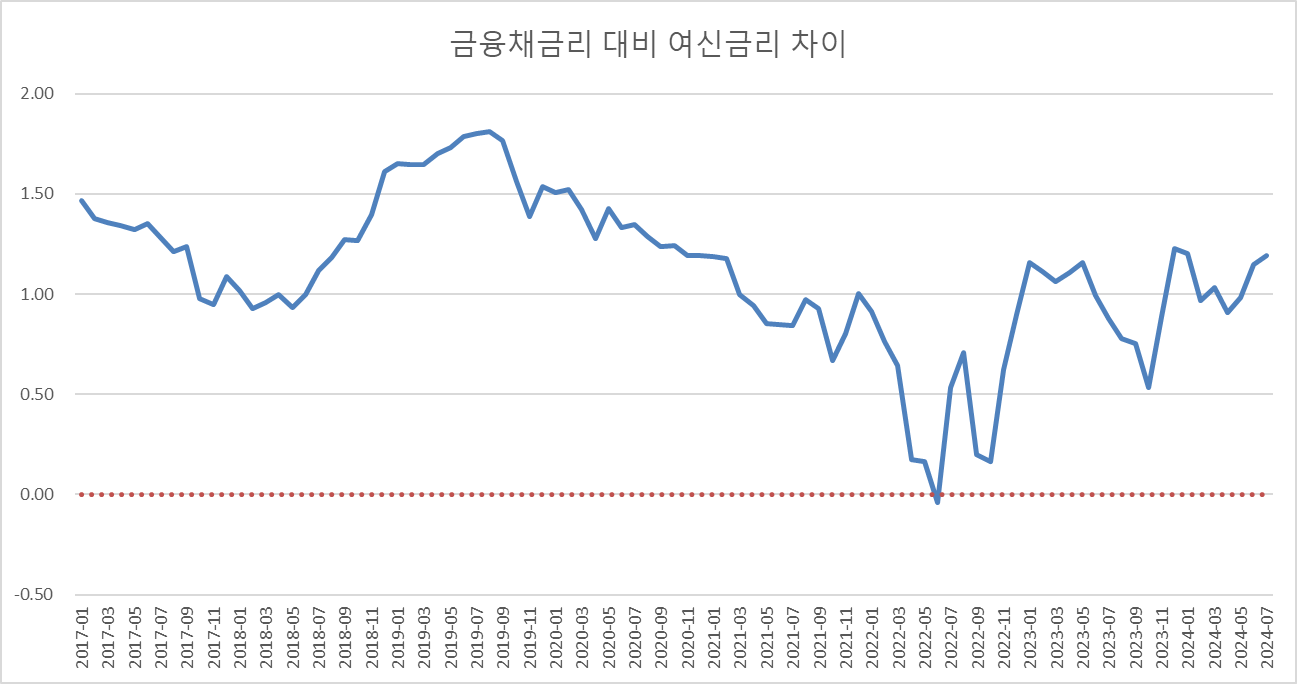

4. 여신금리와 금융채 금리( 2017.1 ~ 2024. 7 )

[1] 금융채(은행채, 무보증, AAA, 나이스평가 기준)의 금리와 수신금리 차이를 본 것이다.

[2] 금융채 금리보다 상당히 높은 수준의 여신(대출) 금리가 보이는가? 대출이 증가할 수밖에 없는 상황이다.

- 은행입장에서 대출해주면 무조건 남는 장사( 게다가 담보대출이다. )인데, 안 해줄 이유가 없다.

[3] 다만, 2022년 채권시장이 강원도지사 김진태로 인하여 쇼크상태에 빠진 시기가 있었다.

- 은행이 아무리 누워서 떡먹는 장사를 한다고 해도, 채권금리가 상승했다는 이유로 대출 금리를 무한정 올릴 수 없다는 것.

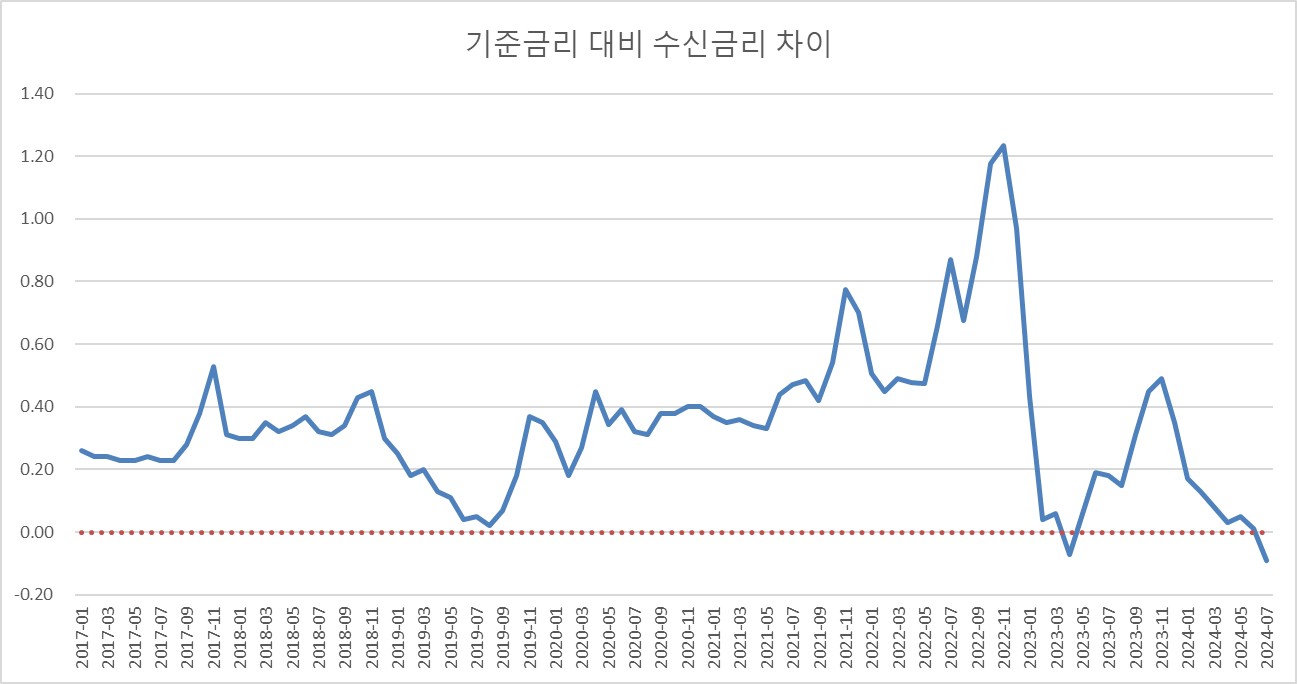

5. 수신금리와 기준금리( 2017.1 ~ 2024. 7 )

[1] 금융채(은행채, 무보증, AAA, 나이스평가 기준)의 금리와 수신금리 차이를 본 것이다.

[2] 2017년 이후 기준금리보다 낮은 수신금리를 보인 기간은 2번이 있다. (2023년 4월, 2024년 6월, 7월 )이다.

- 기준금리보다 낮은 수신금리를 줘도 된다고 생각하는 은행 및 비은행, 보험사 같은 금융기관은 금융채와 같은 채권을 동원하여 저리로 자금을 수혈할 수 있다. ( 유동성 공급 )

[3] 궂이 일반 고객들에게 예금, 적금 이자를 더 줄 이유가 없다. ( 풍부한 유동성은 정부의 재정에서 출현되고 있다. )

- 주택기금이 대표적인 유동성 공급이다. ( 한은이 아무리 금리를 높여도 정부가 사이드로 돈을 풀고 있기 때문이다. )

[4] 일반 개인 고객들은 9월 말 전까지 예금 만기가 온다면 현재 가장 높은 금리를 주는 금융기관에 2~3년 장기로 예금하길 권한다.

참고. 한국은행 가중평균, 수신금리, 여신금리, 월평균 기준금리와 금융채 금리

| 기간 | 여신금리 | 수신금리 | 기준금리(월평균) | 금융채 |

| 2017-01 | 3.51 | 1.51 | 1.25 | 2.05 |

| 2017-02 | 3.45 | 1.49 | 1.25 | 2.08 |

| 2017-03 | 3.48 | 1.49 | 1.25 | 2.12 |

| 2017-04 | 3.42 | 1.48 | 1.25 | 2.08 |

| 2017-05 | 3.45 | 1.48 | 1.25 | 2.13 |

| 2017-06 | 3.44 | 1.49 | 1.25 | 2.09 |

| 2017-07 | 3.45 | 1.48 | 1.25 | 2.17 |

| 2017-08 | 3.43 | 1.48 | 1.25 | 2.22 |

| 2017-09 | 3.46 | 1.53 | 1.25 | 2.22 |

| 2017-10 | 3.46 | 1.63 | 1.25 | 2.48 |

| 2017-11 | 3.55 | 1.79 | 1.26 | 2.60 |

| 2017-12 | 3.62 | 1.81 | 1.50 | 2.53 |

| 2018-01 | 3.69 | 1.8 | 1.50 | 2.67 |

| 2018-02 | 3.68 | 1.8 | 1.50 | 2.75 |

| 2018-03 | 3.67 | 1.85 | 1.50 | 2.71 |

| 2018-04 | 3.65 | 1.82 | 1.50 | 2.65 |

| 2018-05 | 3.68 | 1.84 | 1.50 | 2.75 |

| 2018-06 | 3.65 | 1.87 | 1.50 | 2.65 |

| 2018-07 | 3.67 | 1.82 | 1.50 | 2.55 |

| 2018-08 | 3.63 | 1.81 | 1.50 | 2.45 |

| 2018-09 | 3.61 | 1.84 | 1.50 | 2.34 |

| 2018-10 | 3.64 | 1.93 | 1.50 | 2.37 |

| 2018-11 | 3.66 | 1.96 | 1.51 | 2.26 |

| 2018-12 | 3.72 | 2.05 | 1.75 | 2.11 |

| 2019-01 | 3.73 | 2 | 1.75 | 2.08 |

| 2019-02 | 3.7 | 1.93 | 1.75 | 2.05 |

| 2019-03 | 3.66 | 1.95 | 1.75 | 2.01 |

| 2019-04 | 3.65 | 1.88 | 1.75 | 1.95 |

| 2019-05 | 3.62 | 1.86 | 1.75 | 1.89 |

| 2019-06 | 3.49 | 1.79 | 1.75 | 1.70 |

| 2019-07 | 3.4 | 1.69 | 1.64 | 1.60 |

| 2019-08 | 3.19 | 1.52 | 1.50 | 1.38 |

| 2019-09 | 3.31 | 1.57 | 1.50 | 1.54 |

| 2019-10 | 3.2 | 1.55 | 1.37 | 1.64 |

| 2019-11 | 3.18 | 1.62 | 1.25 | 1.79 |

| 2019-12 | 3.22 | 1.6 | 1.25 | 1.68 |

| 2020-01 | 3.19 | 1.54 | 1.25 | 1.69 |

| 2020-02 | 3.08 | 1.43 | 1.25 | 1.56 |

| 2020-03 | 2.91 | 1.27 | 1.00 | 1.49 |

| 2020-04 | 2.8 | 1.2 | 0.75 | 1.52 |

| 2020-05 | 2.82 | 1.07 | 0.73 | 1.39 |

| 2020-06 | 2.72 | 0.89 | 0.50 | 1.39 |

| 2020-07 | 2.7 | 0.82 | 0.50 | 1.35 |

| 2020-08 | 2.63 | 0.81 | 0.50 | 1.34 |

| 2020-09 | 2.66 | 0.88 | 0.50 | 1.42 |

| 2020-10 | 2.66 | 0.88 | 0.50 | 1.42 |

| 2020-11 | 2.71 | 0.9 | 0.50 | 1.52 |

| 2020-12 | 2.74 | 0.9 | 0.50 | 1.55 |

| 2021-01 | 2.72 | 0.87 | 0.50 | 1.53 |

| 2021-02 | 2.74 | 0.85 | 0.50 | 1.56 |

| 2021-03 | 2.77 | 0.86 | 0.50 | 1.77 |

| 2021-04 | 2.74 | 0.84 | 0.50 | 1.80 |

| 2021-05 | 2.72 | 0.83 | 0.50 | 1.87 |

| 2021-06 | 2.77 | 0.94 | 0.50 | 1.92 |

| 2021-07 | 2.77 | 0.97 | 0.50 | 1.93 |

| 2021-08 | 2.87 | 1.03 | 0.55 | 1.90 |

| 2021-09 | 2.96 | 1.17 | 0.75 | 2.03 |

| 2021-10 | 3.07 | 1.29 | 0.75 | 2.40 |

| 2021-11 | 3.23 | 1.57 | 0.80 | 2.43 |

| 2021-12 | 3.25 | 1.7 | 1.00 | 2.25 |

| 2022-01 | 3.45 | 1.65 | 1.14 | 2.54 |

| 2022-02 | 3.51 | 1.7 | 1.25 | 2.75 |

| 2022-03 | 3.5 | 1.74 | 1.25 | 2.86 |

| 2022-04 | 3.57 | 1.87 | 1.39 | 3.39 |

| 2022-05 | 3.68 | 2.02 | 1.55 | 3.52 |

| 2022-06 | 3.9 | 2.41 | 1.75 | 3.94 |

| 2022-07 | 4.21 | 2.93 | 2.06 | 3.68 |

| 2022-08 | 4.52 | 2.98 | 2.30 | 3.81 |

| 2022-09 | 4.71 | 3.38 | 2.50 | 4.51 |

| 2022-10 | 5.26 | 4.01 | 2.83 | 5.10 |

| 2022-11 | 5.64 | 4.29 | 3.06 | 5.02 |

| 2022-12 | 5.57 | 4.22 | 3.25 | 4.67 |

| 2023-01 | 5.46 | 3.83 | 3.40 | 4.30 |

| 2023-02 | 5.32 | 3.54 | 3.50 | 4.21 |

| 2023-03 | 5.17 | 3.56 | 3.50 | 4.11 |

| 2023-04 | 5.01 | 3.43 | 3.50 | 3.90 |

| 2023-05 | 5.12 | 3.56 | 3.50 | 3.96 |

| 2023-06 | 5.17 | 3.69 | 3.50 | 4.18 |

| 2023-07 | 5.11 | 3.68 | 3.50 | 4.23 |

| 2023-08 | 5.1 | 3.65 | 3.50 | 4.32 |

| 2023-09 | 5.17 | 3.81 | 3.50 | 4.42 |

| 2023-10 | 5.24 | 3.95 | 3.50 | 4.71 |

| 2023-11 | 5.26 | 3.99 | 3.50 | 4.37 |

| 2023-12 | 5.14 | 3.85 | 3.50 | 3.91 |

| 2024-01 | 5.04 | 3.67 | 3.50 | 3.84 |

| 2024-02 | 4.85 | 3.63 | 3.50 | 3.88 |

| 2024-03 | 4.85 | 3.58 | 3.50 | 3.82 |

| 2024-04 | 4.77 | 3.53 | 3.50 | 3.86 |

| 2024-05 | 4.78 | 3.55 | 3.50 | 3.80 |

| 2024-06 | 4.71 | 3.51 | 3.50 | 3.56 |

| 2024-07 | 4.55 | 3.41 | 3.50 | 3.36 |

| 2024-08 | 3.50 | 3.22 |

'경제정보와정책' 카테고리의 다른 글

| 한국은행의 기준금리 피봇(Pivot)과 기자 간담회와 나이브한 총재님. (12) | 2024.10.11 |

|---|---|

| 서울시-자치구와 주택 유형별 전세 보증금 213조원(한국의 그림자금융) (6) | 2024.09.28 |

| 경제고통지수, 청년들의 경제적 고통-자성하지 않는 기성세대들 (0) | 2024.07.25 |

| 서울시 아파트 가격과 주담대(은행, 기타금융) 증감율, 아파트가격과 대출 (0) | 2024.07.07 |

| 주담대 증가와 은행, 비은행, 기타금융의 대출과 "제2의 빚내서 집사라"정책 (0) | 2024.07.07 |