반응형

- 2024년 3분기까지 대출받아서 주택(아파트, 빌라 등등)을 구입한 실수요자, 혹은 투자자들은 거의 시장의 끝물에 구입한 사람들일 가능성이 높다. 대출을 많이 받지 않고 소득에 준하는 수준의 대출을 받았길 기원한다. 항상 끝물 다음엔 큰 파고가 밀려오기 때문이다.

- 아래에 나오는 그래프들은 모두 한국은행의 가계신용 2024년 3/4분기를 기준으로 한다.

- 가계신용의 도도한 흐름속에 주담대, 기타 대출, 판매신용의 분기별 증감액과 해당 시기에 경기상황이 어땠는지를 생각해 보면 느낌이 다를 것이다.

첨부 : 한국 가계부채 분기별 현황과 가계의 실질 부채 2000조 원 이상-1

한국 가계부채 분기별 현황과 가계의 실질 부채 2000조원 이상-1

2024년 11월 19일 한국은행 "2024년 3/4분기 가계신용(잠정)" 보도자료를 기준으로 현재 가계부채의 상태가 어느 방향으로 흘러가는지를 살펴본다. 한국은행이 2024년 11월 19일 발표한 가계신용잔액(

apt-micro.tistory.com

1. 가계신용과 가계부채(주담대)

- 고금리라서 대출을 받지 않는다고? 2022년 4분기~2023년 1분기를 제외하면 매 분기마다 최소 8조 원 초과로 증가했다.

- 게다가 2024년 3분기는 19.4조원의 증가를 보였다.

- 순 가계부채 증가부분이다. ( 이 안에는 전세 보증금대출, 월세 대출등이 포함되어 있다. )

- 요 몇일 언론사에서는 이 주담대가 주택 구입량 증가에 따른 것으로 밝히고 있으며, 이는 적절한 평가다.

- 주택 거래량은 딱 2024년 9월까지 증가했고, 10월부터 감소하기 시작했다. ( 이 시기 주택 구입자는 거의 "끝물"일 가능성 )

- 주담대 증가액만 기준으로 본다면 2020년 미친 주택가격의 시기가 도래한 것으로 보일 정도다.

2. 가계신용과 가계부채(기타 대출)

- 가계의 주담대는 계속 증가하는 게 관성이라 하지만, 최근 기타 대출은 금리 영향을 받는 게 확실하다. ( 상환되어 감소 )

- 이 기타 대출이 감소하는 시기는 2008년 금융위기, 2012년, 2014년 외에는 2022년부터 시작된 감소세뿐이다.

- 게다가 2022년 이후부터 발생하는 기타 대출의 지속적인 감소는 2007년 이후 그 유례를 찾기 힘들다.

- 누군가는 자산을 팔아서 기타 대출을 상환했다. ( 그럼 누군가 대출받아서 그 상환할 자금을 대준 것이다. )

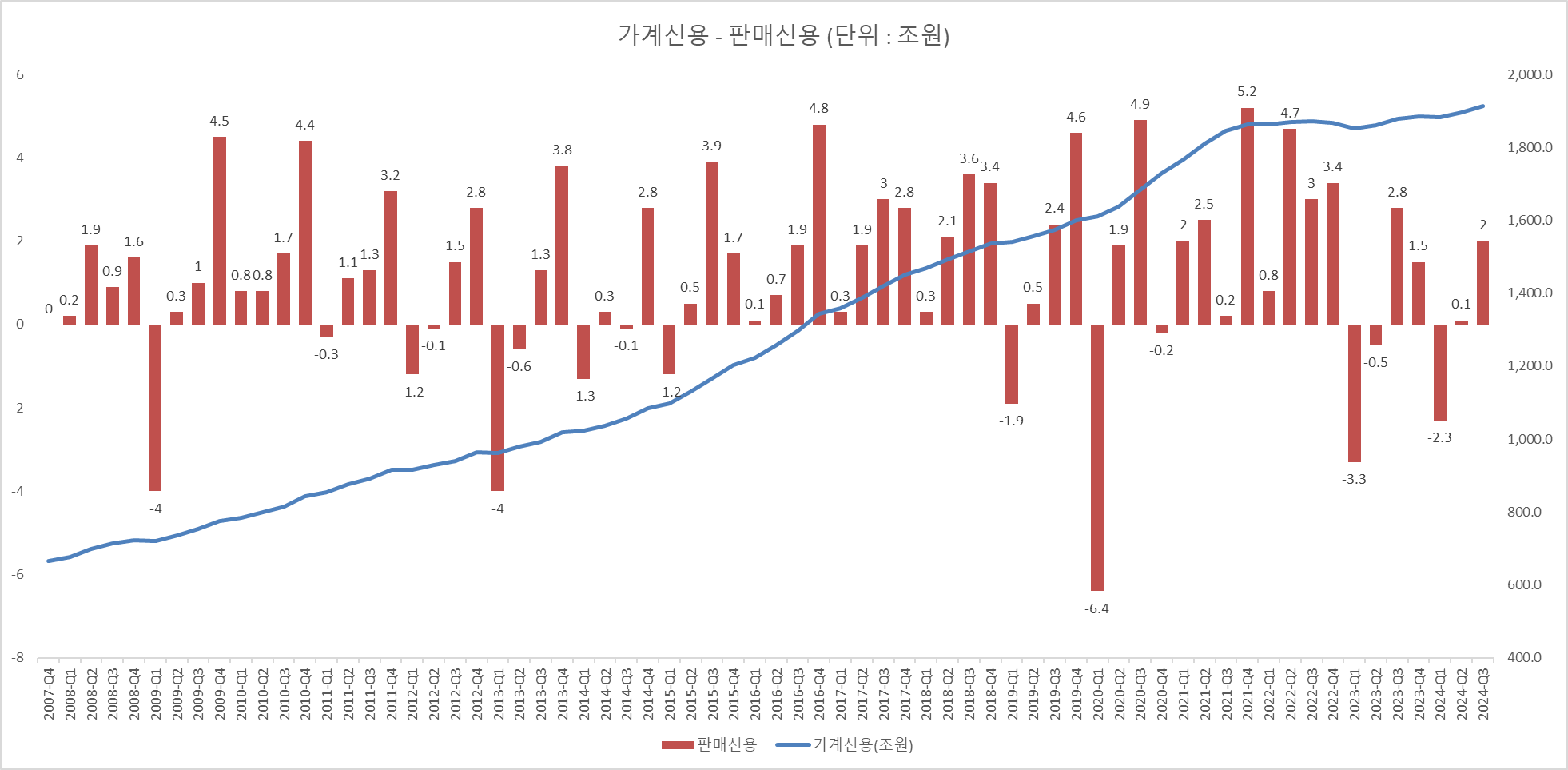

3. 가계신용과 가계부채 제외(판매신용)

- 판매신용은 내구재 등의 구입에 따른 증감이 있고, 큰 변화도 거의 없다.

- 카드로 장롱을 6개월로 구매하거나 할 경우를 생각하면 편하다. (컴퓨터를 10개월 할부로 사거나 말이다.)

- 요즘 컴퓨터는 그래픽 카드 때문에 500~700만 원짜리도 있어서 할부로 사야 할 품목 같다.

반응형

'경제정보와정책 > 경제관련 정보' 카테고리의 다른 글

| 우리나라 시도별 세대수와 가계대출의 관계-서울,세종,제주 가계대출 높음 (4) | 2024.11.27 |

|---|---|

| 가계대출 연체율, 가계신용 총액증감과 한국 2024년 경제성장률 1.8% (2) | 2024.11.20 |

| 한국 가계부채 분기별 현황과 가계의 실질 부채 2000조원 이상-1 (0) | 2024.11.20 |

| 두바이유(유가), 달러원 환율, 소비자물가상승률 (2024년11월12일 지표) (2) | 2024.11.12 |

| 2025년 부동산 가격상승이 어렵다고 보는 이유 (0) | 2024.11.11 |